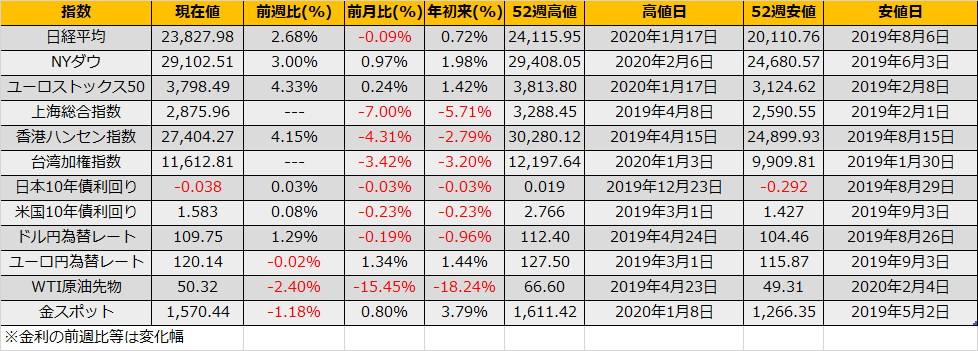

2月第1週の株式市場は、NYダウ+846ドル、日経平均+622円と大幅な反発となりました。中国人民銀行の大量の資金供給と6カ月ぶりに景気拡大/縮小の境目となる50を超えた米国ISM製造業指数(2/4発表)が後押しした形となりました。

2/3の人民銀行の資金供給は7日/14日のリバースレポでなされたので、2/10(月)、2/17(月)のPBOCのレポ額(10:00発表)の増減には注意が必要です。

・(CNN) 新型肺炎、世界の海運にも打撃 入港できず積み荷は海上に漂う

https://www.cnn.co.jp/business/35149062.html

・(NHK) 新型ウイルス感染拡大 トヨタ 中国の工場 操業再開を先送り

https://www3.nhk.or.jp/news/html/20200207/k10012276381000.html

新型コロナウィルスの影響で、今後経済指標は悪化していくことは当然予想されますが、市場では一時的な要因と軽視し、株価が反発(NYは史上最高値を更新)していくな様子は、2015年年初と似ているように感じます。当時は前年からの急激な原油安によるシェール関連の設備受注悪化、さらにNYでの大雪による建築受注の悪化と経済指標でみると軒並み悪化していいましたが、市場は一時的な要因と楽観しており、結局、夏ごろになり上海総合指数の下落をトリガーにようやくグローバルに株価調整となりました。

今回も同様のケースが考えられますので、実体経済と株価のギャップに注意しておく必要があります。

当面は、短期的にはコロナウィルス関連のヘッドラインに右往左往させられながらも、年度末/期末配当を意識したフロー中心の価格形成となりそうで、実体経済に気付いて調整するのは新年度以降となるかもしれません。

投資部門別売買動向では海外投資家 は1月最終週は7829億円売り越し、先物手口情報では米系証券が1/31~2/7まで20737枚の買い越しで株高を演出しました。裁定残高は買い5555億円/売り1兆474億円と昨年11月以来の売り残1兆越えとなりました。

チャートでは24000円でなんども頭打ちとなってなっており、一度上に抜けて買い手のポジションが溜まってから調整という流れが想像しやすいです(2018年5月頃のパターン)。