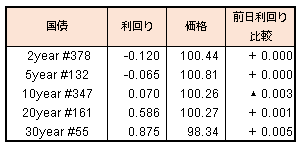

週末に日経新聞を読んでいると「日本企業のROE(自己資本利益率)はなぜ1桁なのか?」(http://www.nikkei.com/article/DGXMZO19367580Y7A720C1000000/)という記事がありました。この記事は日本企業が低ROEであることに触れ、デュポン分解と呼ばれる3つの要素を見て、低レバレッジ、不要資産の保有が日本企業のROEを低くしているとの見方を示しています。

それと同時期に、ROEを重視した指数として鳴り物入りで作成されたJPX日経400指数とTOPIXのチャートを重ねてみていました(算出開始の2014年1月6日~)。JPX日経400指数が断然良い成績となっているのかと思いきや、若干TOPIXを下回る成績となっていました(表1参照)。

表1

これを見ると、ROEを見ても運用のパフォーマンスには影響がないように思えます。そこでTOPIX500指数を使って、2007年7月~2017年7月末までの期間で、ROEのトップ10%、ボトム10%の銘柄のポートフォリオを作成し、年1回銘柄を入れ替えるという方法で両方のパフォーマンスを作ってみました。それが表2です。

残念ながら高ROEの方が低ROEよりもパフォーマンスが悪くなっております。では米国ではどうでしょうか?そう思いS&P500指数を使って同様のことを行ってみました(表3)。

表2.TOPIX500の低ROE(青)、高ROE(赤)、TOPIX(緑)

表3.S&P500指数の低ROE(青)、高ROE(赤)、S&P500(緑)

S&P500を見ると見事に高ROE銘柄がすべてをアウトパフォームしています。

さてこの理由はというとなかなか難しいところです。一つヒントとなるのは銘柄入れ替えの割合が挙げられるかもしれません。表4に高ROE銘柄の入れ替え割合を示したのですが、平均して日本の方が10%ほど銘柄入れ替えの割合が高くなっています。これは高利益銘柄が翌年稼げなくなる可能性が高く、それ故、株価のパフォーマンスが悪いということがいえるのかもしれません。

本資料は、情報提供のみを目的として作成したもので、いかなる有価証券等の売買の勧誘を目的としたものではありません。また、一般的あるいは特定の投資助言 を行うものでもありません。本資料は、信頼できると判断した情報源から入手した情報・データ等をもとに作成しておりますが、これらの情報・データ等また本 資料の内容の正確性、適時性、完全性等を保証するものではありません。情報が不完全な場合または要約されている場合もあります。本資料に掲載されたデー タ・統計等のうち作成者・出所が明記されていないものは、当社により作成されたものです。本資料に掲載された見解や予測は、本資料作成時のものであり予告 なしに変更されます。運用方針・資産配分等は、参考情報であり予告なしに変更されます。過去の実績は将来の成果を予測あるいは保証するものではありません。

光世証券株式会社 金融商品取引業者 近畿財務局長(金商)第14号 加入協会/日本証券業協会