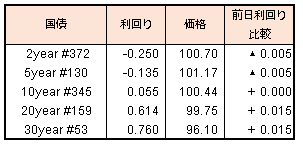

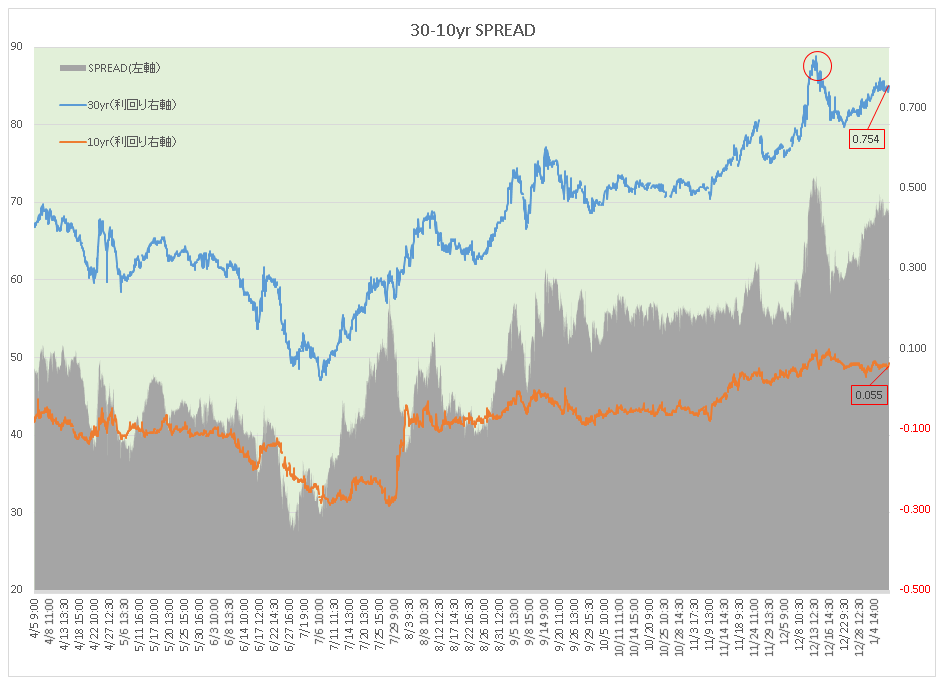

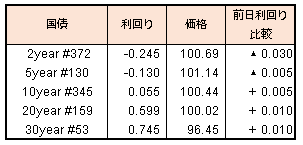

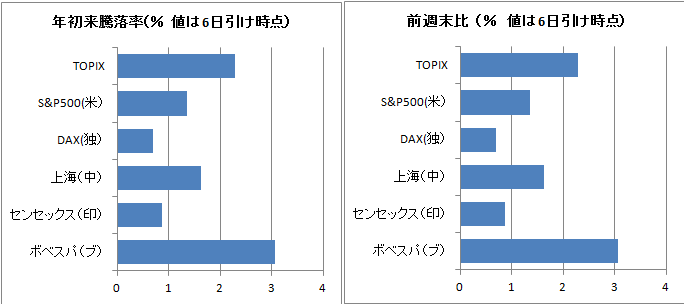

株式市場概況

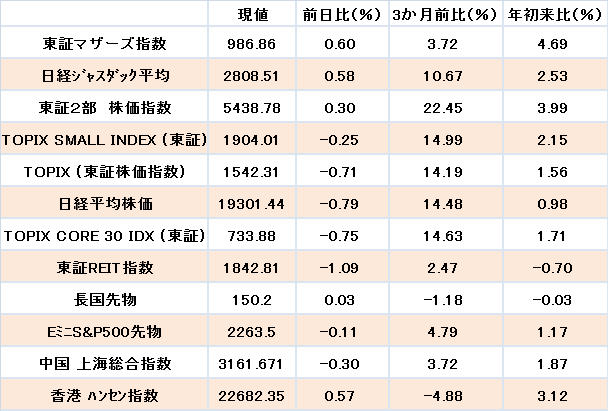

本日のTOPIX指数は前日比‐11.01ポイント(‐0.71%)の1542.31ポイントとなりました。前週末比マイナスで取引を開始したものの、昼にかけて日銀のETF購入期待から前週末比で小幅プラスに転じる場面もありました。しかし、11時過ぎからドル円が円高ドル安展開となり、115円中盤を割り込む動きとなったことから、後場は主要大型株が売られ弱い展開となりました。

セクター別では保険、電気ガス、鉱業の下落が大きく、医薬品、パルプ紙、空運、その他製品の4セクターのみの上昇となりました。スタイルインデックスではマザーズ、東証2部が上昇、小型株が相対的に強い反面、TOPIXコア30、ラージ70、バリューなど、トランプラリー後買われたものが弱い展開となりました。

個別株では24日の引け時点から日経225に採用されることが発表された、大塚ホールディング(4578、前日比+455円、終値5,668円)が大幅上昇、一方で、採用が期待されながら不採用となったセイコーエプソン(6724、前日比‐206円、終値2,346円)は大幅安となりました。業績予想を下方修正したスギホールディングス(7649、前日比‐280円、終値5,400円)と大きく下落しました。

本日発表の決算発表では、ユニ・ファミリーマート・ホールディングス(8028)は若干予想より弱含み、近鉄百貨店(8244)は予想を大きく下回るものとなりました。

経済指標では12月の日本の消費者態度指数が発表され43.1と前月の40.9を上回り、消費者心理の好転が窺える内容となりました。

トランプ次期大統領の初の記者会見は11日、もしくは一日遅れの12日と見られます。一先ず、会見で減税と大規模なインフラ投資実施に言及されれば、株価の上昇トレンドは継続すると見られます。

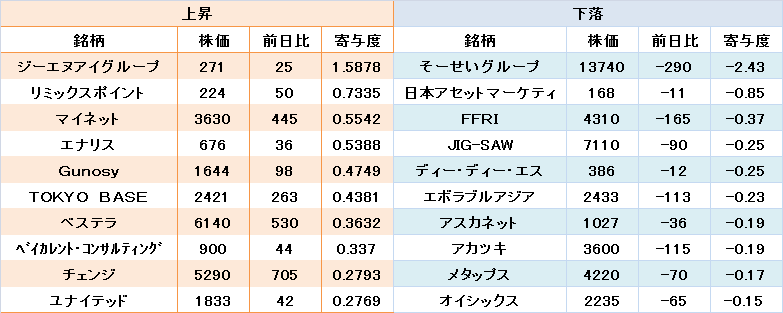

マザーズ市場概況

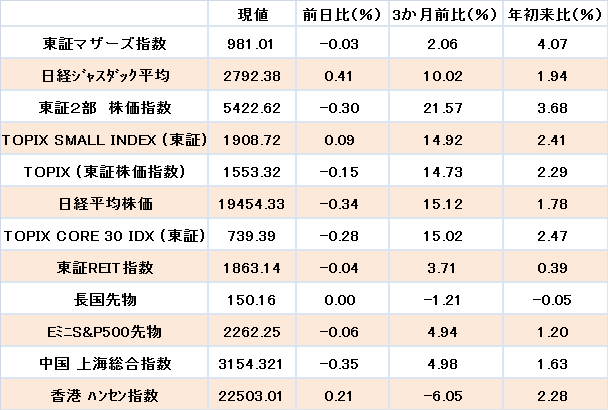

マザーズ指数は前日比5.85ポイントの986.86ポイントと上昇して一日の取引を終えました。マザーズ市場の上昇銘柄数は140(64.2%)、下落銘柄数は70(32.1%)、変わらずは8(3.7%)、騰落レシオ(25日)は102.47、売買代金は前日比-235億円の973億円となりました。指数は若干上昇しましたが、トランプ次期大統領の初の会見を前に、売買代金が活況の節目とみている1,000億円を若干下回ってきたのは気にかかります。

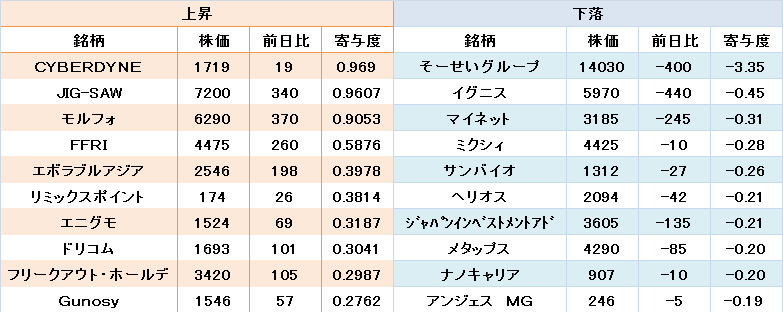

上昇寄与度上位銘柄はジーエヌアイグループ(2160、前日比25円、終値271円)、リミックスポイント(3825、前日比50円、終値224円)、マイネット(3928、前日比445円、終値3630円)となり、下落寄与度上位銘柄はそーせいグループ(4565、前日比-290円、終値13740円)、日本アセットマーケティング(8922、前日比-11円、終値168円)、FFRI(3692、前日比-165円、終値4310円)、売買代金上位はマイネット、そーせいグループ、メタップス(6172、前日比-70円、終値4220円)となりました。

マザーズ先物は前日比7.5ポイントの982.5ポイントで一日の取引を終えました。出来高は237枚でした。

本資料は、情報提供のみを目的として作成したもので、いかなる有価証券等の売買の勧誘を目的としたものではありません。また、一般的あるいは特定の投資助言 を行うものでもありません。本資料は、信頼できると判断した情報源から入手した情報・データ等をもとに作成しておりますが、これらの情報・データ等また本 資料の内容の正確性、適時性、完全性等を保証するものではありません。情報が不完全な場合または要約されている場合もあります。本資料に掲載されたデー タ・統計等のうち作成者・出所が明記されていないものは、当社により作成されたものです。本資料に掲載された見解や予測は、本資料作成時のものであり予告 なしに変更されます。運用方針・資産配分等は、参考情報であり予告なしに変更されます。過去の実績は将来の成果を予測あるいは保証するものではありません。

光世証券株式会社 金融商品取引業者 近畿財務局長(金商)第14号 加入協会/日本証券業協会