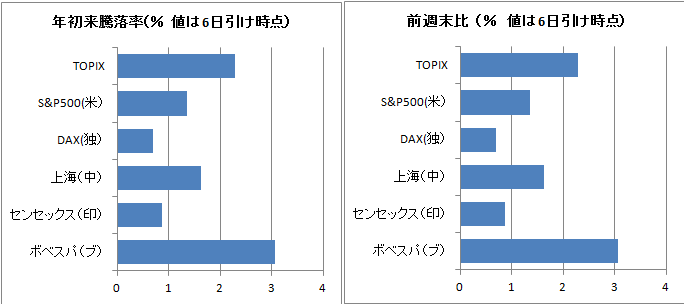

金融市場概況

今週の日経平均株価は前週末比+1.78%の19,454円で取引を終えました。大発会は、年始に発表された米国、中国の製造業PMIの堅調が好感され、買い要因となり、前年末比+480円高(+2.5%)と大幅高となりましたが、その後は、FOMC議事録でドル高懸念が示されたことにより為替がドル安に動いたことや、週末の米国雇用統計、来週に控えるトランプ氏の初会見などから、上値が重い展開となりました。それに加えて個別では、日経平均株価への寄与度の高いファーストリテイリング(9983)の12月の月次売上高が、前年同期比5%減となり株価が大きく下落したことなどが、相場のネガティブ要因となりました。

セクター別では、年末にかけての運賃の上昇が好感されて海運が上昇率トップ、それにパルプ紙、情報通信が続きました。下落は鉱業のみとなりました。

スタイルインデックスでは、ドル円が一旦円高に振れたことや、1月は小型株が上がりやすいというアノマリー(ブログ記事)から、マザーズが上昇率トップとなりました。

経済指標

米国の12月のISM製造業指数は54.7(前回53.8)と2年ぶりの高水準となり、中国のcaixin製造業PMIは51.9(前回50.9)となりました。日本の日経製造業PMIも52.4(前回51.9)と良好で、世界的な景況感の好転が感じられる内容となりました。

また、米国の雇用統計の前哨戦である12月のADP雇用統計は15.3万人(前回21.6万人→21.5万人)と前月、予想を下回る値となりました。

FOMC議事録

FOMC議事録では、今後の景気の過熱懸念が述べられていました。また、トランプ氏の政策の不透明感から、経済の不確実性が高まるとの指摘や、逆に、良くなりすぎるリスクなどが触れられていました。ドル高懸念も記されており、それが、トランプ氏が大統領選後継続していた為替市場でのポジション解消につながり、ADP雇用統計の弱さも相まって、金利低下、ドル安の流れを生み出しています。

人民元の乱高下

年初より、人民元が買われる展開となっています。昨年末は1ドル=7人民元が近いと見られていましたが、香港で取引されるオフショアの人民元が1ドル=6.8人民元を下回る場面がありました。香港の人民元建ての議員交換取引金利(HIBOR)の翌日物が5日には60%まで上昇し、売り手がポジションを手仕舞うような金利となっています。昨年の1月も翌日物は65%まで上昇しましたが、年初の中国人の人民元のドルへの換金に乗じたドル高人民元安の動きを先回りして食い止めるような動きが見られています。

今後の見通し

来週の注目はトランプ氏の大統領選後、初の記者会見です。今週はトヨタが標的になるなど、国内の雇用を増やすために政策を打つのは真剣に行われるのかもしれません。しかし、本当に関税が増税されるのか、それとも口先だけで終わるのかなどは不透明です。投資家のピーター・ティールは「トランプ氏を真剣にとらえるべきだが、言葉通りにとらえる必要はない」との表現を行っています。ツイッターでみられるトランプ氏の発言は、市場を混乱させるようなものが見られます。そして今後それが増えるでしょう。市場はそれに左右されるでしょうが、最終的にトランプ氏がやりたいことは何なのかということをしっかり捉え、ポジションを動かすべきでしょう。

本資料は、情報提供のみを目的として作成したもので、いかなる有価証券等の売買の勧誘を目的としたものではありません。また、一般的あるいは特定の投資助言 を行うものでもありません。本資料は、信頼できると判断した情報源から入手した情報・データ等をもとに作成しておりますが、これらの情報・データ等また本 資料の内容の正確性、適時性、完全性等を保証するものではありません。情報が不完全な場合または要約されている場合もあります。本資料に掲載されたデー タ・統計等のうち作成者・出所が明記されていないものは、当社により作成されたものです。本資料に掲載された見解や予測は、本資料作成時のものであり予告 なしに変更されます。運用方針・資産配分等は、参考情報であり予告なしに変更されます。過去の実績は将来の成果を予測あるいは保証するものではありません。

光世証券株式会社 金融商品取引業者 近畿財務局長(金商)第14号 加入協会/日本証券業協会