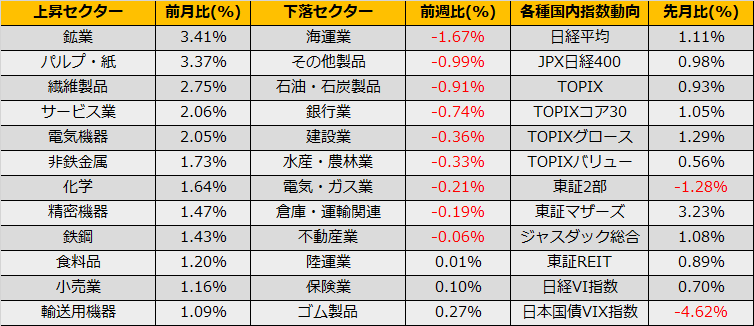

6/21金曜日のダウは▲34ドルと小幅下落となりましたが、週間を通しては+2.41%と上昇となりました。ユーロストックスも+2.60%と堅調だった半面、日経平均は+0.67%と出遅れ気味となりました。

6/18にはドラギECB総裁利下げに言及し、また6/20に発表されたFOMCでも利下げを示唆した一方、同日6/20に開催された日銀政策決定会合ではフォワード・ガイダンスを含め据え置きに終わったことから、週間ベースで▲1.14%の円高となったことが日経平均の上値を重くしました。

(Bloomberg) ユーロ圏、ECB利下げ織り込む-ドラギ総裁が追加刺激に言及https://www.bloomberg.co.jp/news/articles/2019-06-18/PTAEOM6KLVR601

(Bloomberg) FOMC、利下げの可能性を示唆-「辛抱強くなる」の文言削除https://www.bloomberg.co.jp/news/articles/2019-06-19/PTCYL46JTSE801

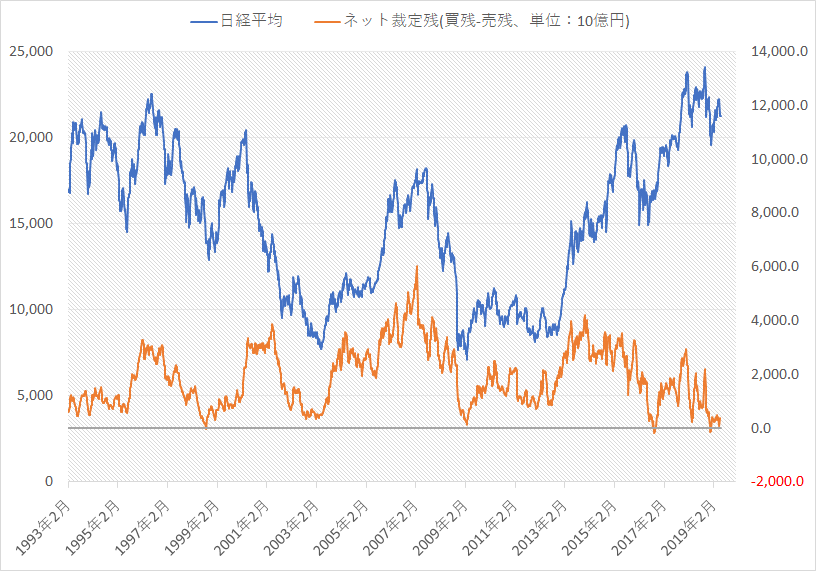

水曜日に発表された東証の裁定残高は、売り残高が買い残高を上回り、昨年12月以来の逆転現象となりました。過去には16年9月など大幅株高の前兆となっており、需給面では売られ過ぎの状態です。とはいえ、市況を取り巻く環境を見ると、米中貿易摩擦やイラン情勢緊迫化などリスク要因もあり、また米国・欧州の中銀による緩和も円高要因として日本株に逆風となります。

今週末に開催されるG20では米中首脳会談が予定されており、同会談で貿易協議が大幅に促進する、あるいは日銀も欧米と足並みをそろえて追加緩和を示唆する、などの材料があれば日本株が大きく上昇するのですが、あわよくばとの期待感で日本株を買うよりは、外国株に目を向けるのが現実的です。

大証のダウ先物は為替要因を受けず指数ポイントで差金決済となるため外国株ETFよりも好パフォーマンスが期待できそうです。

| 材料 | 影響 |

| 米中貿易協議 | G20大阪で米中首脳会談、進展によっては株高 |

| 関税20%の影響によるマクロ経済悪化、株安要因 | |

| イラン情勢緊迫 | 原油高要因、原油の中東依存度の高い日本には物価上昇要因 |

| FRB利下げ検討 | 米国株高、円高ドル安要因 |

| ECB利下げ検討 | 欧州株高、円高ユーロ安要因 |

| 消費増税 | マクロ経済悪化要因 |

| 東証裁定残高 | 買い残高5425億円<売り残高6965億円と2018年12月以来に売り残高が逆転。売られ過ぎの状態。 |