今週の日経平均は前週比▲0.63%、ダウ▲0.69%と小幅反落となりました。金曜日の国内勢とみられる買い注文から日経平均は寄り後200円上昇しましたが、週間を通してみるとダウと同様の下落幅となりました。

水曜日にOECDの発表した世界経済の成長見通しでは、対中関税影響を織り込み世界経済の成長率を3.2%と▲0.1%引き下げました。発表された資料では、米国の対中関税がすべての物品に及んだ場合も想定しており、その場合には中国経済の成長に▲0.5%の下押し圧力があると推定しています。

(Bloomberg)世界経済は貿易摩擦で脱線、「標準以下」の成長に-OECD見通しhttps://www.bloomberg.co.jp/news/articles/2019-05-21/PRUMK96TTDS001

中国商務省は協議を続けるには米国の誠意ある対応が必要と態度を硬化させおり、早期の協議決着は難しい状況の中、関税引き上げ後のチャート推移は、昨年9月のパターンと似ており一段の株安に注意が必要と考えます(図B)。

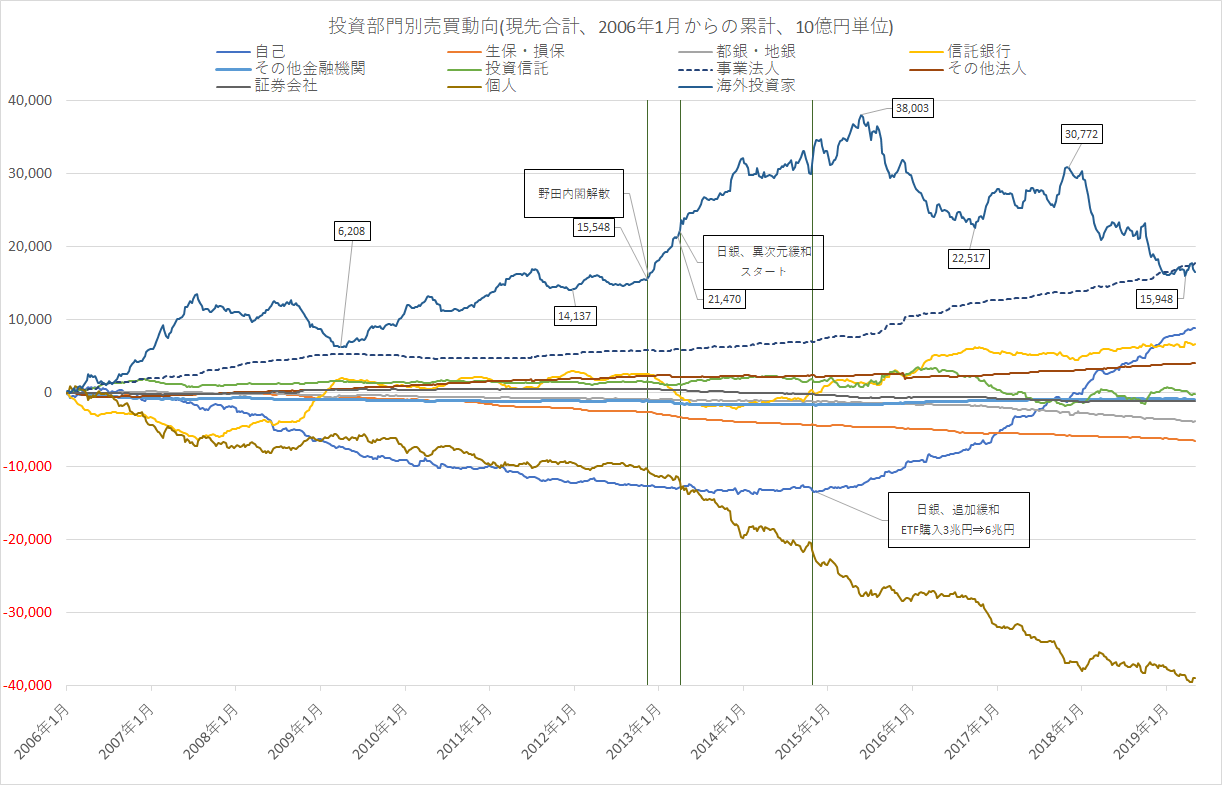

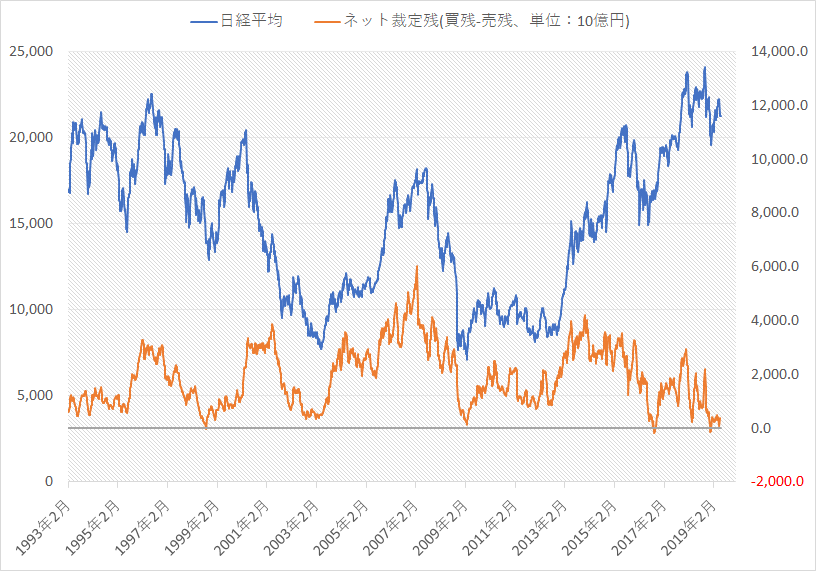

裁定残高のうち買い残高から売り残高を差し引いたネットの残高をみると、過去最低水準に位置しており、同じような水準はアジア通貨危機後(1998年)、ITバブル崩壊後(2003年)、リーマンショック後(2009年)、および2016年の英国EU離脱選挙前と、陰の極みを表しています。

いずれのケースでもFRBの緩和やトランプ大統領当選による大幅減税期待などのマクロ政策変更をきっかけに強烈な上昇局面につながっています。短期的には弱気の見方を維持するものの、現状の株価水準からリーマンショックのような下げ幅を期待するものではなく、いつでもドテン買いできる心の準備が必要な状況とみています。

図A. ネット裁定残高推移

図B.関税引上げ前後の日米中の株価推移(関税引上げ日=100で基準化)