2/21金曜日のNY市場では新型コロナウィルスの中国以外のでの感染拡大を嫌気し、ダウ▲227ドルとの反落となりました。同日、経路不明の感染者が出ていることから、米国は日韓両国に対して渡航警戒レベルを一段階引き上げました。同措置を受け、日本市場祝日の2/24(月)にアジア市場は急落となっており、韓国KOSPI▲3.87%、CME日経平均先物は2/24 16:00げんざい、22525円(大証金曜終値比▲765円)となっています。

(共同通信) 米、日本渡航警戒引き上げ

https://this.kiji.is/604063085646611553

20(木)にはクルーズ船から死者2名が出たとの報道で値を下げ場面がありましたが、今後は、クルーズ船以外の感染者の出現に反応しそうです。

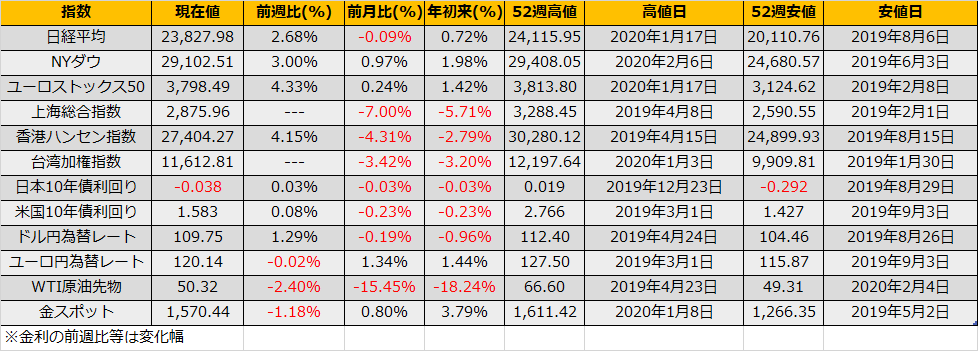

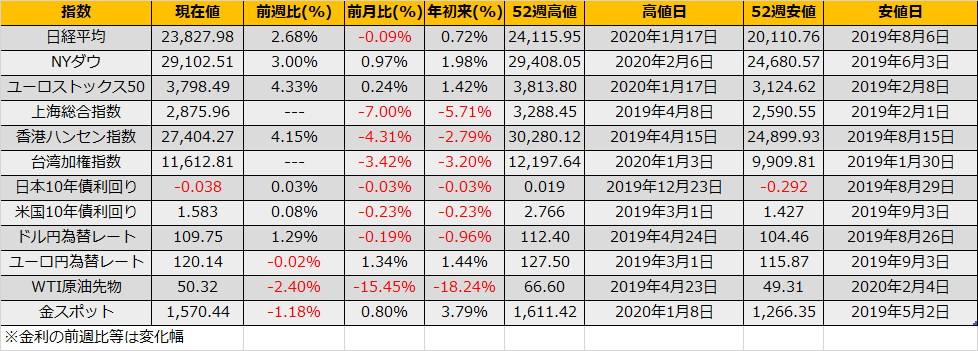

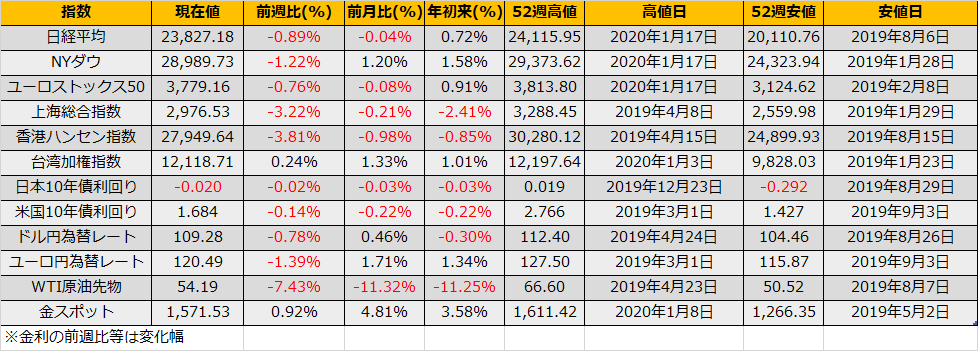

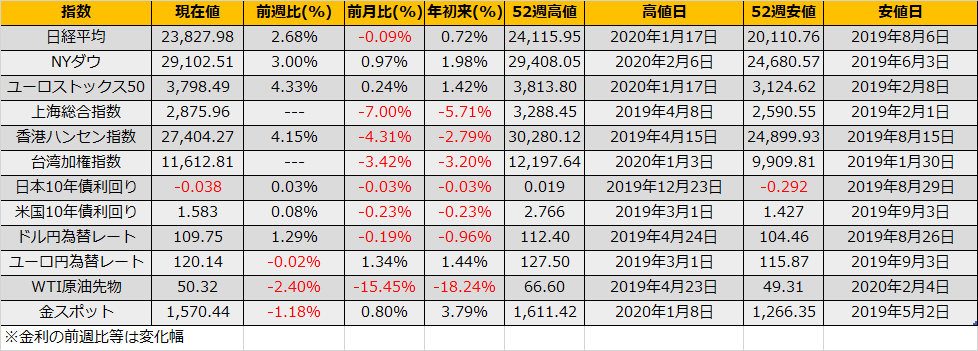

2月第3週はドル円為替レートは112.23円まで円安が進行しました。新型コロナウィルスの影響で旅行客のキャンセルが相次いでおり、年間5兆円に及ぶ旅行者消費支出の円買い圧力が(一部)なくなるとの懸念から円安進行との説明もされていますが、一方、週半ばには、円安株安債券安のトリプル安となる局面もあり、日本からの投資資金引き上げも一因としてありそうです。

(Bloomberg)日本株ETFから資金引き揚げの動き-新型ウイルスで景気下振れ懸念

https://www.bloomberg.co.jp/news/articles/2020-02-14/Q5NXEO6K50XW01

同様の円安/株安同時進行は、1997年のアジア通貨危機時にもみられ、円は最終的に1ドル147.66円まで円安が進行し、財務省(黒田財務官:当時)はドル売り円買い介入で為替レート安定化を図りました。

現段階では、97年のようなアジア圏からの大規模なキャピタルフライトにはならないと考えており(新型コロナウィルスの感染が収束すれば経済は元に戻るため)、また、中国人民銀行は預金準備率の引き下げを検討していると報じられているなど、引き続き金融緩和による下支えでボックス相場継続との見方をメインシナリオとしたいです。

仮に97年のようなリスクシナリオとなるならば、クルーズ船以外の感染者の増加、各国の対日渡航制限、と段階を踏んでいくかと思われますので、引き続きヘッドラインとそれに対するマーケットリアクションに注意が必要です。