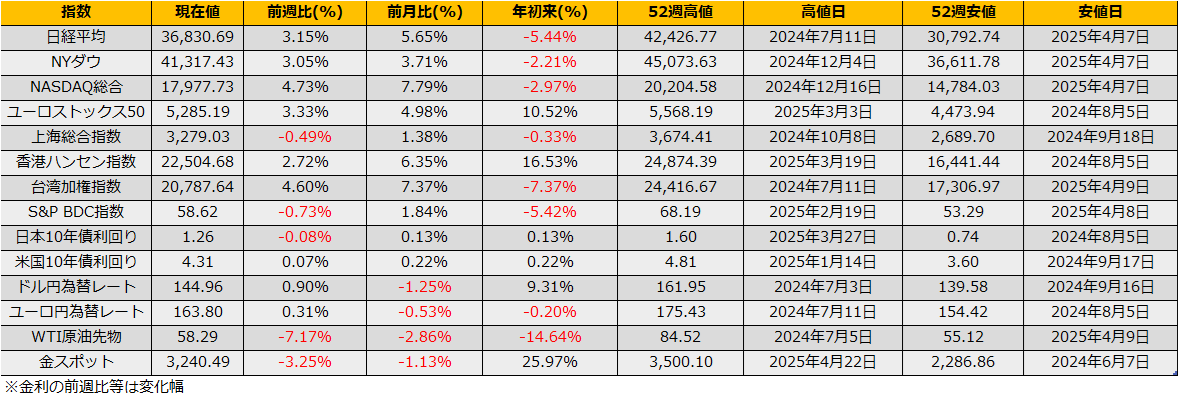

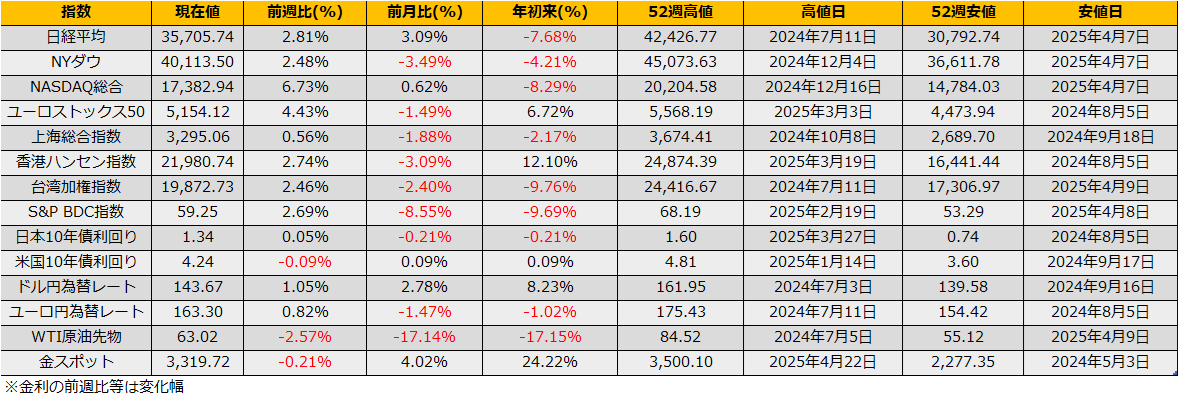

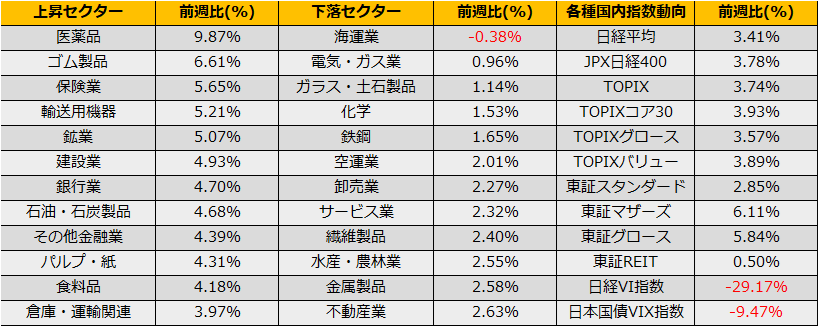

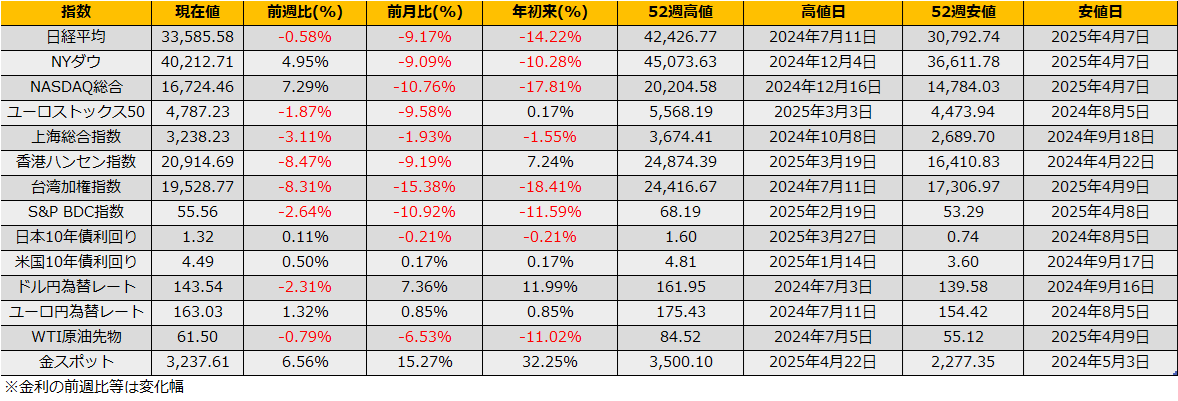

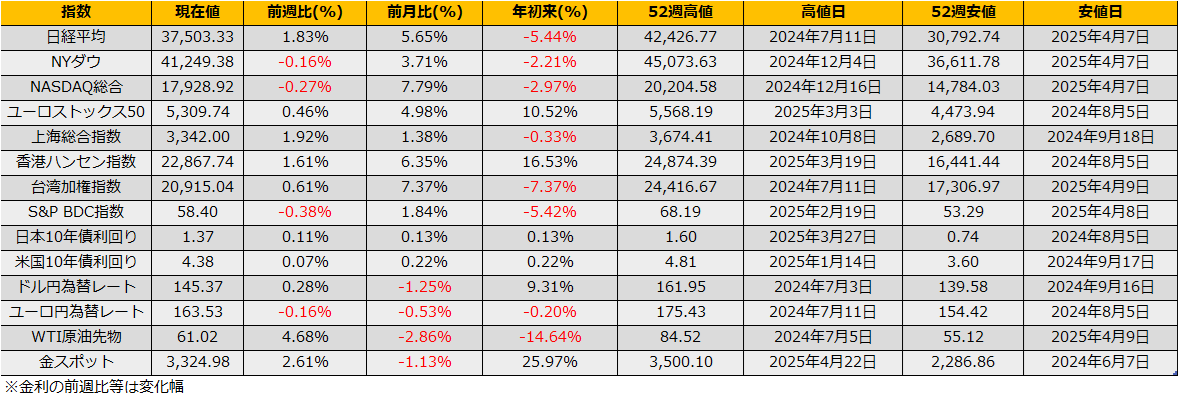

5月第2週、日経平均株価は+1.83%と3週続伸、NYダウも▲0.16%、ユーロストックス50は+0.46%といずれも続伸となりました。

5/7 には中国との貿易協議開始との報道で急騰、5/8英国との関税交渉で合意が発表されS&P500は上昇、と関税関連については、高率の相互関税が織り込み済みの反応となっています。今後のづ案サイドリスクとしては、貿易交渉の決裂/エスカレーション、および、既に実施されている関税分の経済への悪影響が考えられます。

週明けには米国4月のCPIとPPIの発表が控えており関税の影響を確認する重要なイベントとなります。

VIX指数は22.30ptと先物期近の22.05ptよりも高いバックワーデーションの状態になっており、VSTOXX指数や日経VI指数がコンタンゴ(spot安/先物高の正常モード)であることを踏まえると、同指標への警戒が高まっていると見られます。

上述の関税マターの織り込み度合いやマーケットの警戒感の強さを考えると、多少インフレ傾向の数値では悪材料通過で上昇要因にとなりそうです。

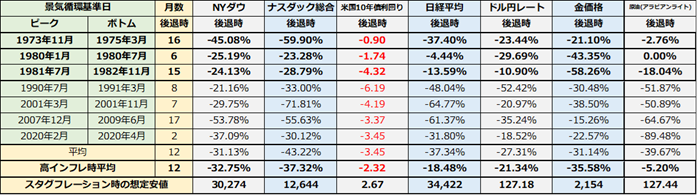

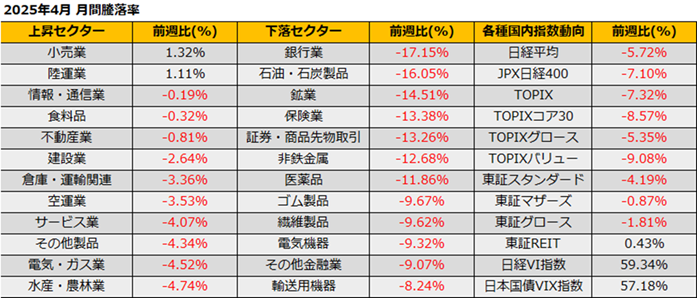

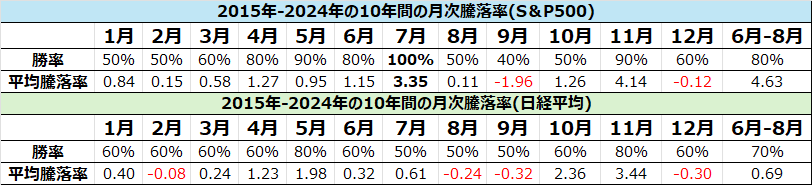

5月に入り、“Sell in May and go away, don’t come back until St Leger day”(5月に売って、9月半ばのセントレジャー・デーまで市場に戻ってくるな)という相場格言が意識されます。過去には、2013年5月には日経平均が1日で高値から9%超下落した5.23などもあり、5月からの相場は弱いイメージがあります。

しかしながら、2015年-2024年の直近10年間の月次騰落率をまとめると、S&P500は7月に10年間負けなし、(5月に売却し9月に買い戻すまでの)6月-8月のパフォーマンスも8勝2敗と好調に推移ししており、セルインメイの格言は過去のものとなっているかもしれません。

日経平均でも6月-8月は7勝3敗と勝ち越しており、仮に5月に下落したとしても押し目買いとの機会と考えた方が良さそうです。

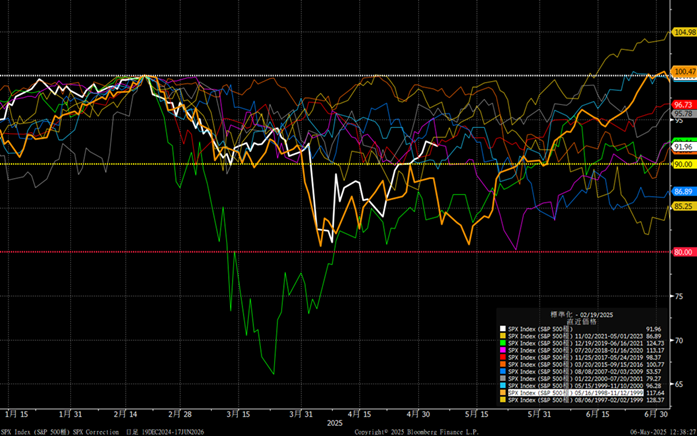

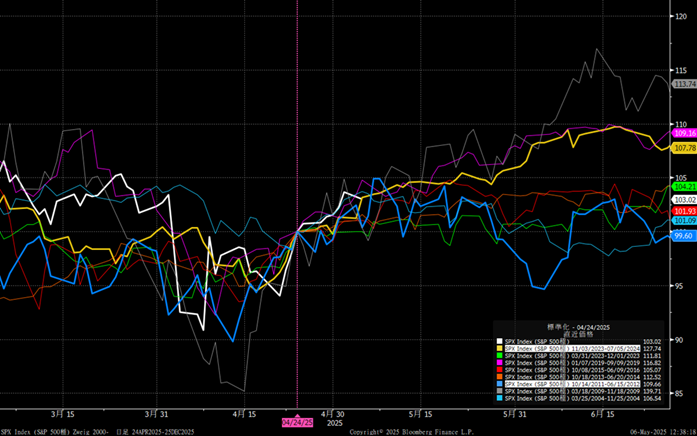

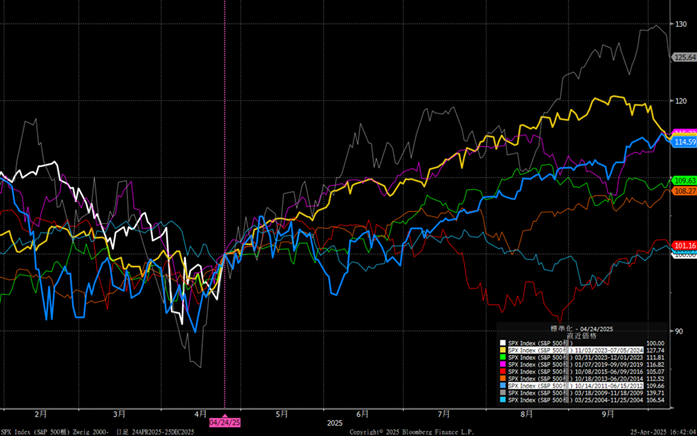

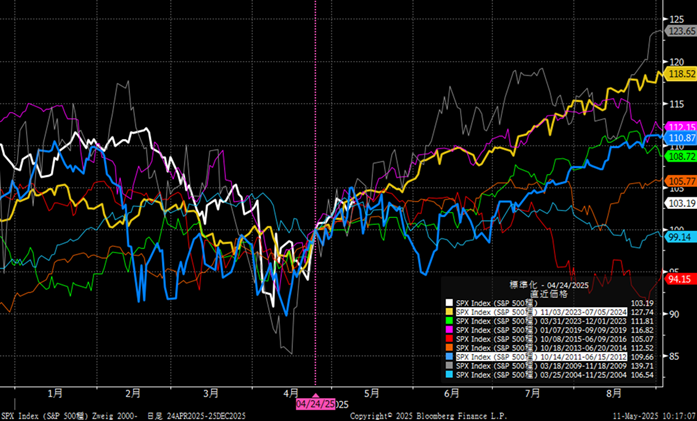

Zweig Breadth Thrust(買いシグナル)発生後の比較チャート(2000年からの発生例)

本資料は、情報提供のみを目的として作成したもので、いかなる有価証券等の売買の勧誘を目的としたものではありません。また、一般的あるいは特定の投資助言 を行うものでもありません。本資料は、信頼できると判断した情報源から入手した情報・データ等をもとに作成しておりますが、これらの情報・データ等また本資料の内容の正確性、適時性、完全性等を保証するものではありません。情報が不完全な場合または要約されている場合もあります。本資料に掲載されたデー タ・統計等のうち作成者・出所が明記されていないものは、当社により作成されたものです。本資料に掲載された見解や予測は、本資料作成時のものであり予告 なしに変更されます。運用方針・資産配分等は、参考情報であり予告なしに変更されます。過去の実績は将来の成果を予測あるいは保証するものではありません。

光世証券株式会社

金融商品取引業者 近畿財務局長(金商)第14号 加入協会/日本証券業協会