企業概略

バルニバービは2015年10月28日にマザーズに上場しました。レストラン経営を行っています。店舗は同一のブランド展開ではなく、いくつかのブランドを持ちます。このような飲食企業はほかにもありますが、バルニバービの特徴としてバッドローケーション戦略が挙げられます。これは、飲食店には向かないが、環境は良いと思われる土地で飲食店を開くという戦略です。店が人気を得ると、近隣の人の流れも変化し、近隣の土地の雰囲気を良いものに変え、土地の価値が変わるというような現象が見られます。

第1号店は大阪の南船場に作られました。南船場は当時木材倉庫が集まる閑散とした街だったようですが、そこに大規模なカフェレストラン「アマーク・ド・パラディ」を開き、人気を得ました。そして現在、船場はカフェなどが多くある人気の土地となっています。

このように店舗の近隣も盛り上げる店作りが評価され、自治体のコンペにも強く、関連施設での出店も行われています。そして、お店に足を運んでみると、どの店舗も行列のできる人気店となっています。

以上を読むと、同社は順風満帆な歴史で失敗がないように見えますが、そうではありません。同社社長の佐藤裕久氏は大学中退後、アパレル会社を経営するも債務超過により経営破綻しました。その後、負債を返済し、神戸で団子屋を開店させるも(1994年12月17日)、1ヵ月で阪神大震災(1995年1月17日)が起こり閉店。1995年12月にバルニバービのレストラン第1号店のアマーク・ド・パラディの開店に至ります。またレストラン経営においても2000年7月から1年で13店舗を開店したものの、失敗、3年をかけてすべてを閉店させました。

このように多くの失敗を経験した上で上場したバルニバービ。この会社は店舗の見た目の可憐さだけでなく、強さを持っていることが分かります。このような成長が出来る上に、強い企業への投資はポートフォリオの強化にもつながります。以下では実際の業績などファンダメンタルズを見ていきます。

社名の由来

バルニバービとはジョナサン・スイフトの「ガリバー旅行記」で空中に浮かぶ島ラピュータの下界にある島のことです。この島には国王の命で数々の不思議な研究施設が設けられ、多くの奇抜な研究が行われていました。物語でスイフトは当時の英国の風潮を痛烈に批判したのですが、同社は机上の空論ではなく、実体(アナログ)を伴った真の飲食ビジネスを行うべく、あえてこの名称が選ばれたようです。

バルニバービのキーワード

・バットロケーション

一般的に好立地でない土地での出店はコストを低下させることが出来、近隣の同業との競争もありません。また地域を活性化させるような同社の出店を見て、行政機関、ディベロッパー、大学などから特別条件でのアプローチがあるようです。例えば、京都植物園の前にある「IN THE GREEN」はバルニバービによる出店です。

http://www.inthegreen.jp/

・オリジナルデザイン

インハウスの企画室を持ち、建築からインテリア、テーブルコーディネート、グラフィック、WEBサイトに至るまでほぼすべてが内製されています。ブランドを守るという点で全てを自社で出来るという強みは非常に重要です。

・人材に対しての考え方

「人材が育ち、その人がやりたい店があるので、店を開く」というやり方を行っているようです。人を育てる組織作りが意識され、そこで育った人が作りたい店を作るというような展開が行われています。

そのほか「流行に左右されない店舗づくり」というのも印象に残ります。その土地に溶け込み気持ちの良い空間を創造することが意識されているようです。

ファンダメンタルズ情報

平成29年2月22日に業績修正でバルニバービは下方修正を発表しました。下方修正の要因に挙げられたのは、天候不順によるテラス席の稼働率の悪化と新店舗の立ち上がり遅れです。また平成28年10月に滋賀県大津市にオープンした「ザ・カレンダー」の出店費用などのコストが当初よりも増加したことが挙げられます。同社の店舗は内装などすべてに手がかかっておりその分コストがかかります。

同社は屋根のないテラス席を売りにしています。そのため売上が暖かい時期に偏る(1Qと4Qに)傾向があります。また、雨も稼働率が低下する要因となります。

業績予想の修正に関するお知らせ

(http://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1445940 )

店舗数は2013年7月期以降、年間10店舗前後の展開となっています。それと共に、店舗当たりの売上が落ちています。その理由はレストラン以外の店舗が小型で売り上げが少ないという点が推測されます。そのため一店舗当たりの売上の減少はそれほど気にかけなくても良いでしょう。

2017年7月期の予想収益から作った1店舗当たり売上は店舗数が2月末の数値であり、今後、出店とともに低下していくと見られます。

利益率も落ち気味ですが、上でも述べたよう、出店にコストがかかるため、ある程度仕方がないでしょう。

株価動向

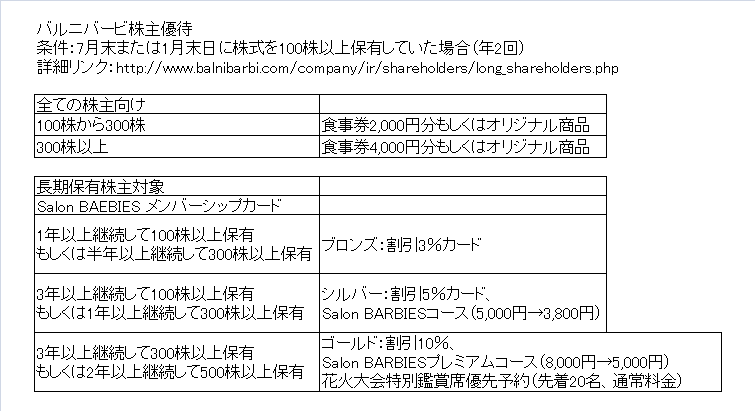

現在バルニバービの株価は2,500円を挟み小動きとなっています。時価総額は107億円、予想PERは30倍、PBRは5.35倍、配当利回りは0.59%(1株:15円)です。株主優待は以下の表のように通常優待と長期保有特典優待、それにここには入っていませんが株主限定イベントがあります。

(詳細は:http://www.balnibarbi.com/company/ir/shareholders/ )

今後の出店に関しては6月に奈良観光センター内のレストラン&カフェ、それに8月開店予定の茨木健水戸市の「まちなか・スポーツ・にぎわい広場(仮称)」があるようです。

このように、出店は引く手数多のようです。社員数も増えており、その分人材力もついていると思われます。そのため、利益は徐々についてくると考えられます。

株価に関しては1月の下方修正の発表以来弱くなっていますが、値動きも小さくなってきており、そろそろ下値が固まってきたところかと思われます。今後の成長を見込んで買いを入れる良い局面に来ているようにも思われます。

まとめ

以上、バルニバービに関しての調査でした。当社から北浜のGARB Weeksが見えるのですが、お昼時はほぼ毎日行列ができています。大阪市中央公会堂にあるAWAKEもバルニバービのお店ですが、こちらも大人気です。

各店舗に個性を持たせながら、ヒットさせていくバルニバービの佐藤裕久社長は、2冊本を出されています。私はそのうちの1冊「日本一カフェで街を変える男」を読みましたが、何とも魅力的な方だなと思うとともに、このような人が展開する魅力的な企業なら成長が期待できるなと思いました。

欲を言えばこれらの本は2007年あたりに書かれたものであり、最近の佐藤社長の考えを知れる本も出版してほしいなと思います。

本資料は、情報提供のみを目的として作成したもので、いかなる有価証券等の売買の勧誘を目的としたものではありません。また、一般的あるいは特定の投資助言 を行うものでもありません。本資料は、信頼できると判断した情報源から入手した情報・データ等をもとに作成しておりますが、これらの情報・データ等また本 資料の内容の正確性、適時性、完全性等を保証するものではありません。情報が不完全な場合または要約されている場合もあります。本資料に掲載されたデー タ・統計等のうち作成者・出所が明記されていないものは、当社により作成されたものです。本資料に掲載された見解や予測は、本資料作成時のものであり予告 なしに変更されます。運用方針・資産配分等は、参考情報であり予告なしに変更されます。過去の実績は将来の成果を予測あるいは保証するものではありません。

光世証券株式会社 金融商品取引業者 近畿財務局長(金商)第14号 加入協会/日本証券業協会