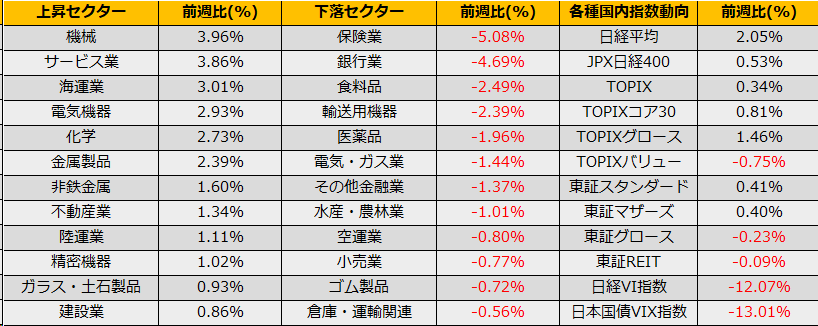

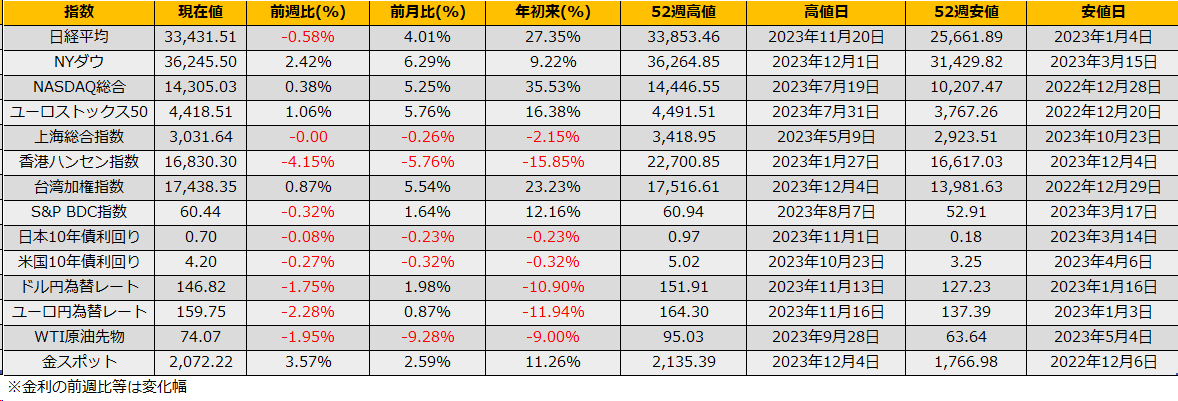

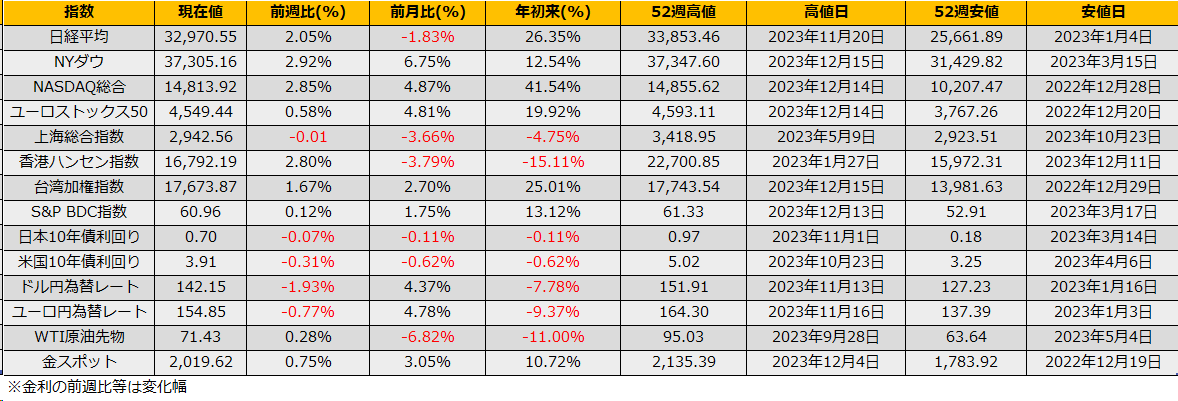

12月第3週の株式市場は、日経平均株価は+2.05%の反発、NYダウ+2.92%、ユーロストックス50+0.58%は7週連続の続伸となりました。

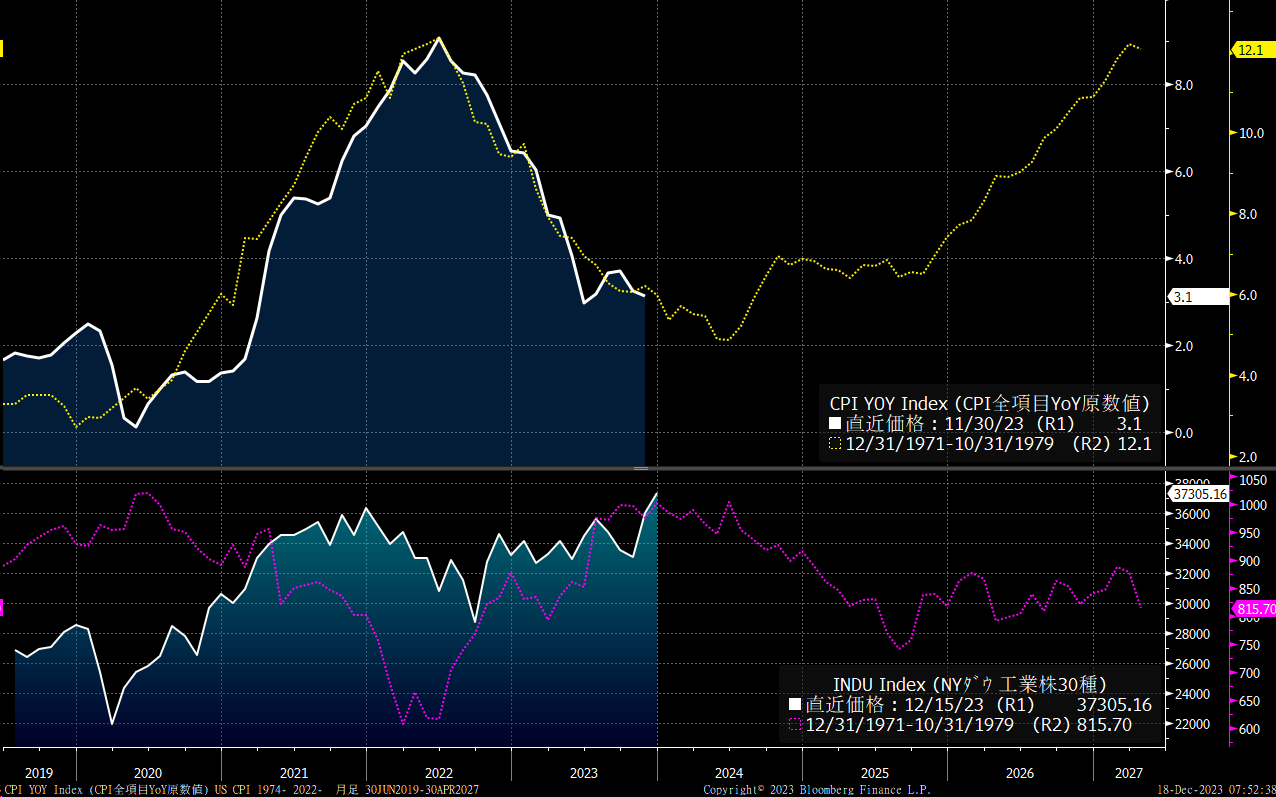

12/14のFOMCでは政策金利は5.5%で据え置いたものの、今後の政策金利の予想を示すドットチャートで2024年の利下げが示されたことから、FRBのハト派への転換が印象付けられ、10年債金利は8月以来となる4%割れとなりました。為替市場ではドル安が進み、ドル円為替レートはFOMC前の145円99銭から翌日本時間には140円96銭まで急激な円高ドル安となりました。

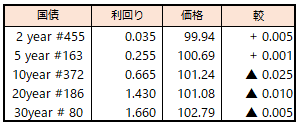

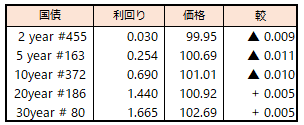

一方、日本市場では、日銀のマイナス金利解除への警戒感から、前週の30年債入札に続き12/14の20年債入札も市場予想を大幅に下回る最低落札額がつくなど、金利上昇/債券売りの圧力にさらされています。

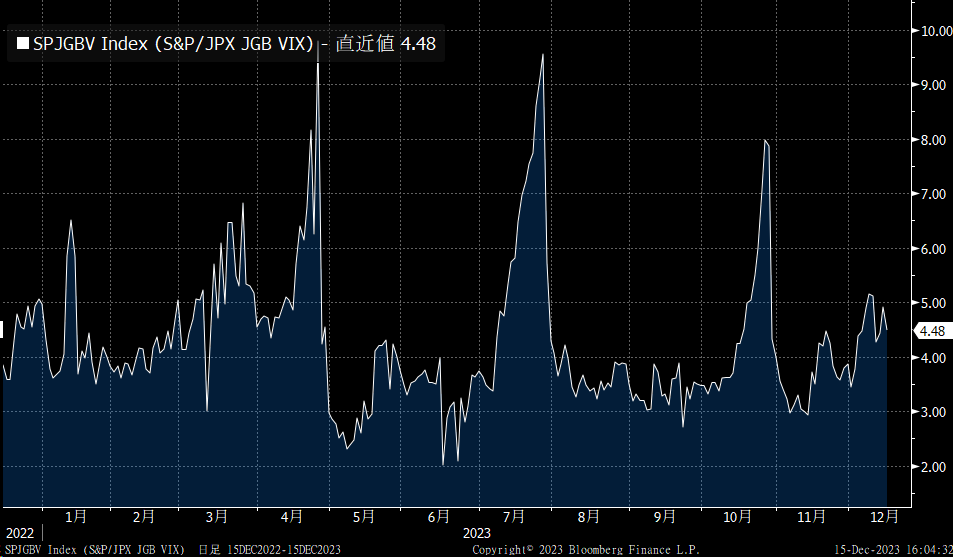

週明けの日銀会合では、すでにTONA3か月先物など短期の債券市場での織り込みが進んでいる分、マイナス金利解除でなかった場合のリバウンドが警戒されますが、長期債に関しては、足元のJGB-VIXは4.48ptと10月会合直前の7.98ptほどの警戒感は無く、むしろマイナス金利解除へ賭けるプットロングのポジションがいいかもしれません。よりコンサバなポジショニングとしては、先物買い+プット買いのプロテクティブ・プットがワークしそうです。

2024年にFRBが利下げに転じるなら、インフレを抑え込む引き締め政策から中立的な水準への正常化を意味し、米国10年債金利はロンガーラン金利の2.5%を目指すことになります。一方で、日銀は引き締め転換が期待されており、今回の会合でマイナス金利解除を見送っても次に会合までにまた期待が膨らみ(3月の春闘の回答をまたぐとしても)、長期金利1.5%がひとまずの節目と意識される流れと考えます。また、日米金融政策の違いから、為替ではドル安円高が続き、ドルインデックスの水準から130円、日米金利差の縮小(スプレッド2%)から110円を目指す展開も考えられます。

株式市場に関して、S&P500の過去の予想PER平均16.75倍~(1σ)19.88倍に24か月予想EPS267ptをかけると4472pt-5307ptとのレンジになります。ただし、FRBのQT進行による波乱を利下げが緩和し、米国経済は堅調に成長を続けるという、綺麗なソフトランディングが前提となります。

同様に、日経平均では、足元の12か月予想EPS 1740円に対して、24か月予想では11%増益の1934円となっており、予想PERのヒストリカルの上限(1σ)20.33倍を当てはめると39318円、ヒストリカルの平均17.39倍で33632円となり、海外中央銀行の利下げと堅調な経済を前提とすると、33630-39300円と強気な見通しになります。

為替レートでは円高が進行するとの予想ですので、ドル資金ではない限り2024年は日本株>米国株が選好されます。