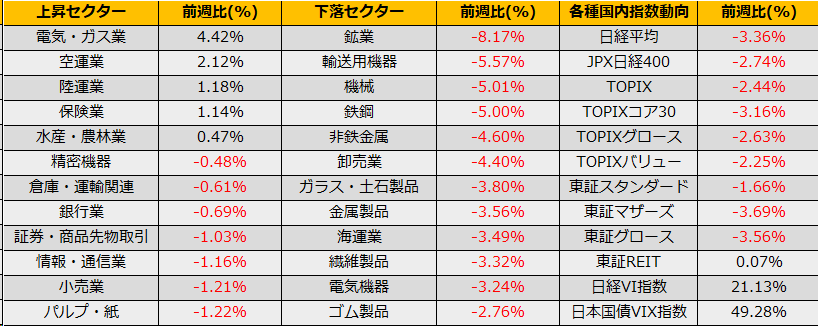

12月第2週の株式市場は、日経平均株価は▲3.36%の下落、NYダウ+0.01%、ユーロストックス50+1.25%は6週連続の続伸となりました。米国10年債利回りは+3bp反発し4.22%と上昇、日本10年債利回りも6bp上昇の0.76%となりました。

12/6に氷見野日銀総裁が講演で金融緩和の出口について言及、翌12/7には、日銀の植田和男総裁が参院財政金融委員会で、金融政策運営について「年末から来年にかけて一段とチャレンジングな状況になる」と発言したことが材料視され、12/19の日銀政策決定会合でのマイナス金利解消の思惑が再び浮上してきました。

前週まで米金利安に逆行するようにCFTC投機筋ポジションが円売りに傾いていたこともあり、前週末148円台を付けていたドル円為替レートは、一時141円台まで急落、日経平均株価も、急速な円高に反応し、週間では1.27%の下落となりました。

(Bloomberg)日銀12月会合ライブに、正副総裁発言でマイナス金利解除観測が再浮上

https://www.bloomberg.co.jp/news/articles/2023-12-07/S59SGHT0G1KW01

(Bloomberg) 金融政策運営、年末から来年かけ一段とチャレンジングに-日銀総裁

https://www.bloomberg.co.jp/news/articles/2023-12-07/S59QO5DWX2PS01

12/19の会合に向けた市場の空気感は、円買い/国債売り/株売りとなりそうですが、東証のPBR1倍割れ解消要請や、新NISA制度による貯蓄から投資へという構造変化への期待に関する環境に変化はなく、また日米金融政策の方向性の違いは数か月前から認識されていた問題であり、足元の下落は一時的なものにとどまると思われます。

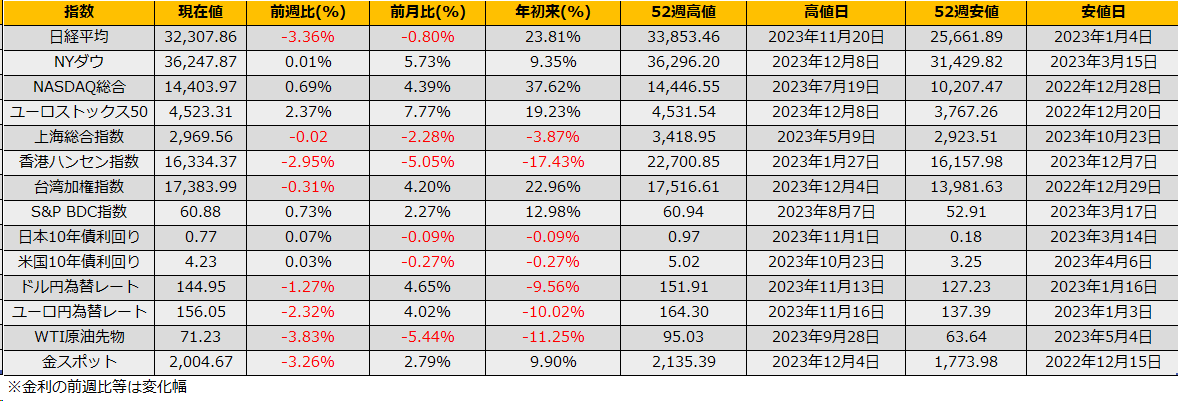

昨年の12月も黒田総裁退任後の日銀引き締め観測から円高/株安の流れになっており、月初の高値から12/29安値まで2469円安となりました。今年の12月高値から同意レベルの下落を想定すると200日線の31112円が目安となります。昨年は年明け一段安したところがボトムとなっていますので、下値を追いかけるよりは、19.72ptまで日経VIも上昇していることから、32500円を中心にしたストラドル売りの戦略がよさそうに見えます。