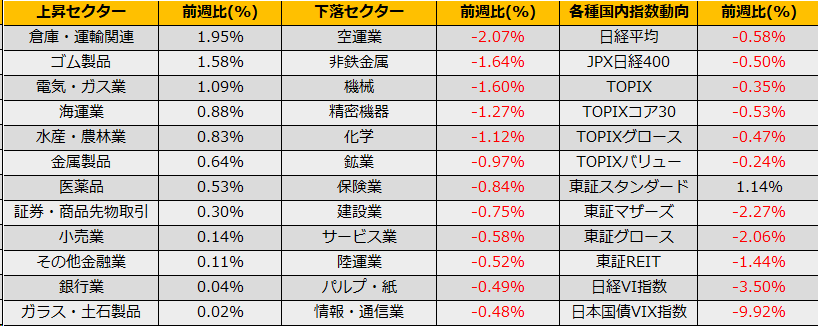

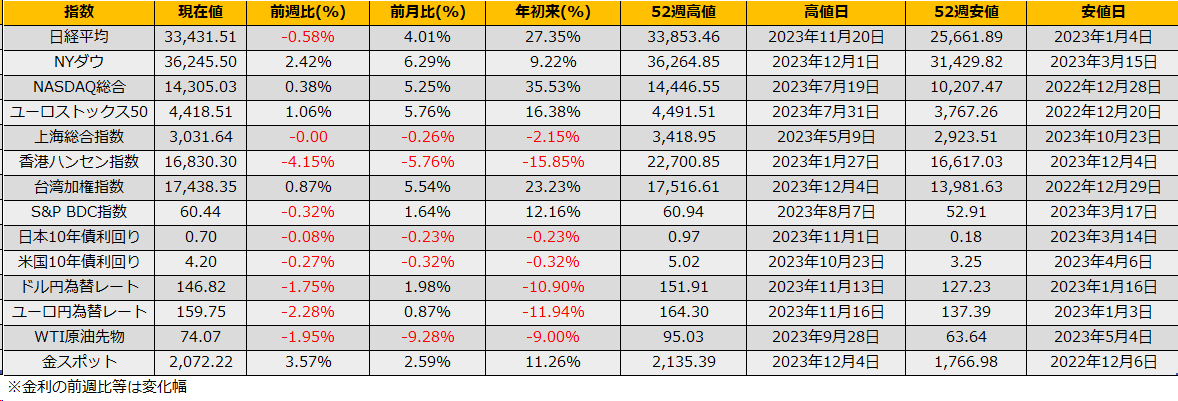

11月最終週の株式市場は、日経平均株価は▲0.58%の小幅反落、NYダウ+2.42%、ユーロストックス50+1.06%は5週連続の続伸となりました。米国10年債利回りは▲27bp下落し4.19%と低下した一方で、NASDAQ総合指数は+0.38%と金利低下に比べて小幅な上昇にとどまりました。

12/1にアトランタで行われたパウエル議長の講演では、「十分に景気抑制的なスタンスを達成したと確信を持って結論づける、あるいは金融緩和の時期について臆測するのは時期尚早だ」と、早期の利下げを期待する市場を牽制するものでしたが、「かなり景気抑制的な領域に入っている」との言及を重視し、米国債利回りは急低下、ドル円為替レートは146円台まで円高ドル安が進みました。急激な円高の結果、NYダウは294ドルの上昇となった一方、CME日経先物は▲70円安と前日NY取引終了時間から反落となりました。

さて、このまま米国金利安&円高を前提にすると、日本株の上値は重たくなると予想されますが、12月の季節性としては前半は弱含み、下旬から強くなるという掉尾の一振りが伝統的なアノマリーです。

直近では2013年、2014年がそのパターンでした。いずれも11月に大幅高した年であり、今年も同様に11月に2628円高となっているため、月前半は個人投資家の売りが出やすい状況で、久しぶりにアノマリー通りの展開が期待できそうです。引き続き年内は強気のままで、下落するようならプット売り戦略など良いかもしれません。