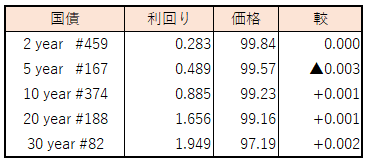

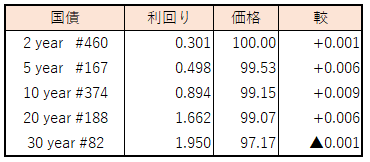

債券相場は超長期債中心に下落。米FOMCの結果発表を明日未明に控える中、米長期金利が上昇したことや、足元の相場上昇による高値警戒感から売りが優勢の展開となった。日銀の国債買入れについて、超長期債が減額対象になり得るとの見方が燻っていることも影響した。もっともFOMC後も国内連休を経て8日には10年債入札を控えており、中・長期債に関してはポジション調整といった印象で、売り一巡後はもみ合いとなった。

【メモ】

*****

債券相場は超長期債中心に下落。米FOMCの結果発表を明日未明に控える中、米長期金利が上昇したことや、足元の相場上昇による高値警戒感から売りが優勢の展開となった。日銀の国債買入れについて、超長期債が減額対象になり得るとの見方が燻っていることも影響した。もっともFOMC後も国内連休を経て8日には10年債入札を控えており、中・長期債に関してはポジション調整といった印象で、売り一巡後はもみ合いとなった。

【メモ】

*****

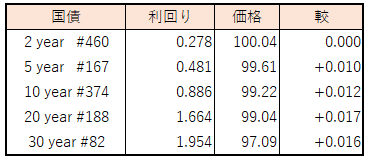

債券相場は大幅高。日銀が前週の金融政策決定会合で国債買入れの運営方針も含めて現状維持を決めたことや、連休中の米長期金利が低下したことで買いが優勢となった。先物が先週金曜日の夜間取引ですでに大きく上昇していたこともあり、その水準にサヤ寄せする形となった。昨日の為替市場では、当局による円買い介入とみられる動きが観測されたことで、円安進行による早期の利上げ期待もさらに後退したとの声も聞かれた。夕方に発表された5月の国債買い入れオペ予定も前月から変更なく、影響は限定的だった。

【メモ】

☆長期国債買入れ(利回り・価格入札方式)の四半期予定(2024年4~6月)のうち、5月の日程

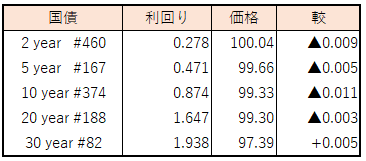

債券相場は下落。前日の米金利上昇に加え、この日結果が公表される日銀金融政策決定会合において国債買い入れ規模を縮小するとの事前の観測報道で売りが先行した。ただ昼過ぎに伝わった公表内容は、当面の金融政策は現状維持、また注目の国債買入れについても声明文の「なお書き」でこれまでの方針を維持すると発表したことで、午後から下げ幅を縮めた。またその後の総裁会見でもハト派的な発言内容を受けて先物夜間取引では買い注文が優勢となり前日の取引水準を上回った。

【メモ】

☆植田総裁会見の主な発言

(金融政策)

「今後の金融政策はその時々の経済・物価・金融情勢次第」「 基調物価が見通しに沿って上昇すれば短期金利引き上げ」

「 消費回復の実現は政策運営上の重要なチェックポイント」 「見通しの上方修正が無視できない確率で高まれば緩和調整」

(為替関連)

「金融政策は為替を直接のコントロールの対象にしていない」 「為替レートは経済・物価に影響及ぼす重要な要因」

「基調的な物価に円安は今のところ大きな影響出ていない」 「とりあえず基調的な物価への影響はないと皆が判断」

(国債買い入れ)

「3月政策変更の影響を見ている段階」 「市場動向や需給・オペ応札などで市場局が判断」

「長期的に国債買い入れを減らす場合は政策委員会で決める」 「政策の能動的な手段としては使いたくない」 「買い入れ6兆円で続けることに反対はなかった」など。

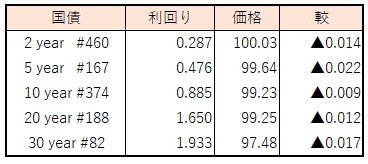

債券相場は長期債を中心に下落。米長期金利の上昇に加え、ドル円相場がおよそ33年ぶりの155円台まで円安が進み、日銀が明日の金融政策決定会合結果でタカ派的な姿勢を強めるとの警戒感から売りが優勢だった。市場ではYCC撤廃後も維持されている国債買い入れ額について減額修正が行われるとの観測が根強く、前回2022年9月同様に本邦当局による円買い介入もそのタイミングで行われるのではとの見方もあるようだ。

【メモ】

*****

債券相場は小幅安。前日の米金利低下の流れを引き継ぎ買いが先行するも、この日の定例の日銀国債買い入れオペの結果が弱かったことを受けて午後からは売りが優勢となった。週末の日銀金融政策決定会合を前に参加者は様子見姿勢を強めており、下値を積極的に売る動きとはならないものの、ドル円相場が依然円安基調にあることから何らかの政策変更を警戒する向きが上値をおさえているようだ。

【メモ】

☆日銀買入オペ3-5年4250億円、5-10年4750億円、10-25年1500億円、25年超700億円、物価連動債600億円。

応札倍率は、3.24、2.70、2.11,2.53倍。