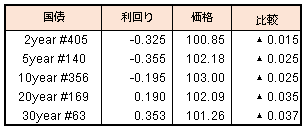

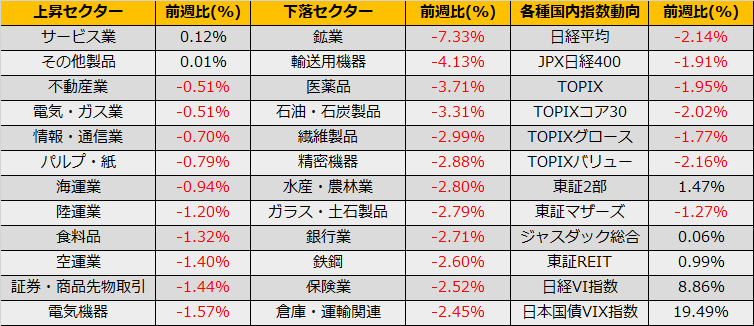

債券相場は下落。昨晩の米長期金利は、1.50%台まで低下した反動で上昇傾向となり、国内債券もこの流れを受けて安く始まった。目立った材料がない中、この日に実施された流動性供給入札の結果がやや低調と受け止められ、午後からさらに下押す動きにつながった。ただ積極的に売りに動いている様子でもなさそうだ。

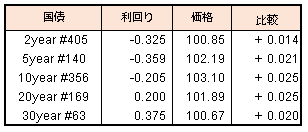

債券相場は上昇。日銀が国債買いオペの金額を据え置いたことで、オファー通知直後に先物市場がこの日の高値を付けるなど、買いが優勢となった。米長期金利が時間外取引で低下したことなども影響した。

【メモ】

☆本日の日銀買入オペは、1-3年4200憶円、3-5年3400憶円、10-25年1200憶円、25年超300憶円(金額据え置き)。応札倍率は、3.49倍、2.43倍、3.93倍、4.16倍。

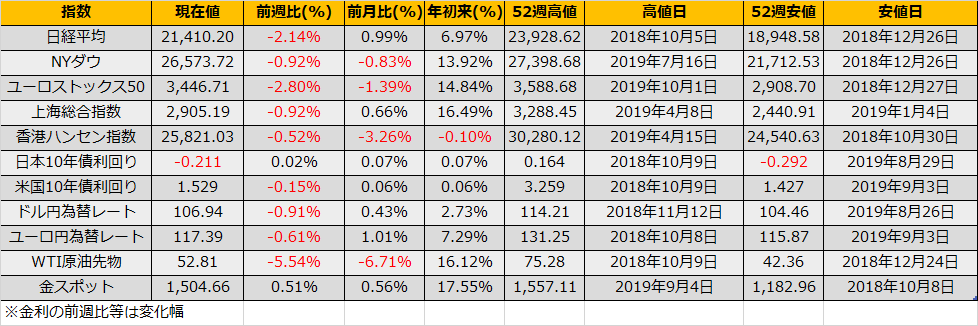

10月第一週の株式市場は下落からは始まり、NYダウは一時は前月末比▲1173ドル安まで値下がりましたが、10月4日のNY市場は+372ドルと大幅高となり、週間での下落幅を▲246ドル安と縮小させました。日経平均は金曜夜間の上昇分を含んでおらず週間で▲468円となりました。

ISM製造業時景況感指数などこれまで堅調であった米国経済の減速が鮮明になり株安要因となりましたが、一方でFRBへの緩和期待を盛り上げる結果となり、株価調整局面入りとはなっていません。また、中国のPMIが改善傾向にあるなど明るい兆しも出てきています。

週明けは、目下世界経済への最大の懸念事項である米中貿易協議が10/10(木)に開催される予定です。突然の全面合意などは期待できませんが、トランプ大統領の攻撃的なTweetも出にくいということで、協議終了までは株式市場は一進一退の展開となりそうです。

(Bloomberg) GPIF:ヘッジ外債を国内債の構成割合に変更―水野CIO再任https://www.bloomberg.co.jp/news/articles/2019-10-01/PYO8BRT0AFBD01

株式市場以外では、国内債券市場が大幅安となりました。マイナス金利がYCCの許容範囲を超えていたこともあり、立て続けに国債購入額を減少させていたところにGPIFのアロケーション(の定義)変更ニュースがトリガーとなりました。

上記記事中で触れられているヘッジコストについてですが四半期末を終えても高止まりしており、高いヘッジコストがGPIF以外の取引参加者の投資行動を変化せる可能性があります。今週は株式市場よりも為替、金利、REIT市場へ動揺が広がらないかを注意深く見たほうがよさそうです。

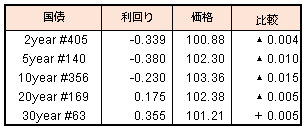

債券相場は上昇。先に悪化が伝えられたISM製造業指数に続いて、同非製造業指数も悪化し、米国の利下げ観測の強まりで米長期金利が1.5%台に低下したことに加え、日銀が前回、前々回と2度減額したこの日の国債買いオペ(5-10年)の金額を据え置いたことを受けて買いが優勢となった。半面、超長期ゾーンの買い入れ減額観測が根強く、相場上昇は限定的となった。

【メモ】

☆本日の日銀買入オペは、1年以下500憶円、5-10年3500憶円、物価連動債250憶円(金額据え置き)。応札倍率は、3.44倍、3.28倍、7.45倍。

10/7 日銀買いオペ(1-5年,25年超) /景気動向指数 / 衆院本会議代表質問 /【米】ミネアポリス連銀総裁,ディスカッションに参加 / ノーベル医学生理学賞受賞者発表 /【欧】独製造業受注(8月) /【中】外貨準備高(9月) / 中国休場(国慶節)

10/8 流動性供給入札 / カーニー英中銀総裁講演(東京) / 毎月勤労統計(8月) / 国際収支:経常収支(8月) / 貿易収支(国際収支ベース) (8月) / 景気ウォッチャー調査 現状判断,先行き判断(9月) /【米】シカゴ連銀総裁講演 / パウエルFRB議長講演(NABE年次会合) / PPI(9月) /【欧】ノーベル物理学賞受賞者発表 / 独鉱工業生産(8月) /【中】財新サービス業PMI, コンポジットPMI(9月)

10/9 国庫短期証券(6カ月)入札 / 工作機械受注(9月) /【米】パウエルFRB議長FRBの金融政策再点検イベント出席 / FOMC議事要旨(9月17-18日分) / 卸売在庫(8月) / 求人件数 (8月) /【欧】ユーロ圏財務相会合 / ノーベル化学賞受賞者発表

10/10 30年利付国債入札 / 雨宮日銀副総裁講演(ASIFMA年次総会) / 国内企業物価指数 (9月) / 機械受注(8月) /【米】米中閣僚級貿易協議(11日まで) / クリーブランド連銀総裁講演 /CPI(9月) /【欧】ノーベル文学賞受賞者発表 / EU財務相理事会 / 独貿易収支(8月)

10/11 国庫短期証券(3カ月)入札 /【米】ボストン連銀総裁講演 / ダラス連銀総裁講演 / ミシガン大学消費者マインド指数(10月) /【欧】 英EU離脱を含むEU首脳会議の議題設定期限 / ノーベル平和賞受賞者発表 / 独CPI (9月,改定値) /国際エネルギー機関(IEA)月報

債券相場は大幅続伸。米国市場は前日のISM製造業指数に続いて9月 ADP雇用報告が市場予想を下回り、景気先行き懸念を背景にしたリスク回避の流れによる株安、債券高が続いた。これを受けて国内債券も買いが先行。超長期ゾーンを対象に実施された流動性供給入札が順調な結果となったことも追い風となり、引けにかけて一段高の展開となった。

【メモ】

☆流動性供給入札(295回債、15.5年超~39年未満)入札結果

最大利回り格差+0.001%、平均利回り格差-0.002%、応札倍率2.76倍(前回2.65)。