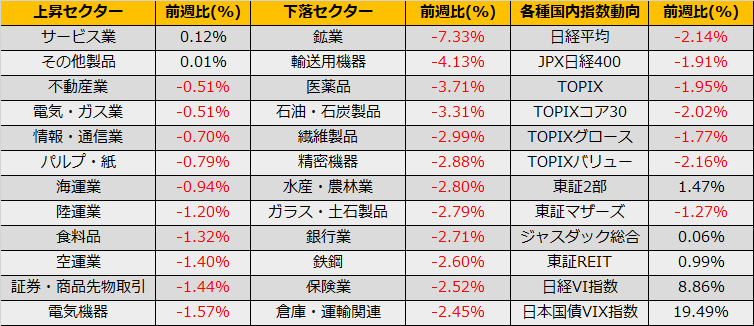

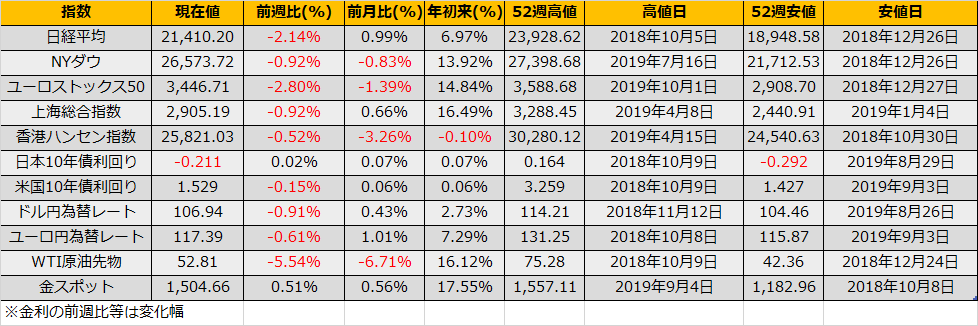

10月第一週の株式市場は下落からは始まり、NYダウは一時は前月末比▲1173ドル安まで値下がりましたが、10月4日のNY市場は+372ドルと大幅高となり、週間での下落幅を▲246ドル安と縮小させました。日経平均は金曜夜間の上昇分を含んでおらず週間で▲468円となりました。

ISM製造業時景況感指数などこれまで堅調であった米国経済の減速が鮮明になり株安要因となりましたが、一方でFRBへの緩和期待を盛り上げる結果となり、株価調整局面入りとはなっていません。また、中国のPMIが改善傾向にあるなど明るい兆しも出てきています。

週明けは、目下世界経済への最大の懸念事項である米中貿易協議が10/10(木)に開催される予定です。突然の全面合意などは期待できませんが、トランプ大統領の攻撃的なTweetも出にくいということで、協議終了までは株式市場は一進一退の展開となりそうです。

(Bloomberg) GPIF:ヘッジ外債を国内債の構成割合に変更―水野CIO再任https://www.bloomberg.co.jp/news/articles/2019-10-01/PYO8BRT0AFBD01

株式市場以外では、国内債券市場が大幅安となりました。マイナス金利がYCCの許容範囲を超えていたこともあり、立て続けに国債購入額を減少させていたところにGPIFのアロケーション(の定義)変更ニュースがトリガーとなりました。

上記記事中で触れられているヘッジコストについてですが四半期末を終えても高止まりしており、高いヘッジコストがGPIF以外の取引参加者の投資行動を変化せる可能性があります。今週は株式市場よりも為替、金利、REIT市場へ動揺が広がらないかを注意深く見たほうがよさそうです。