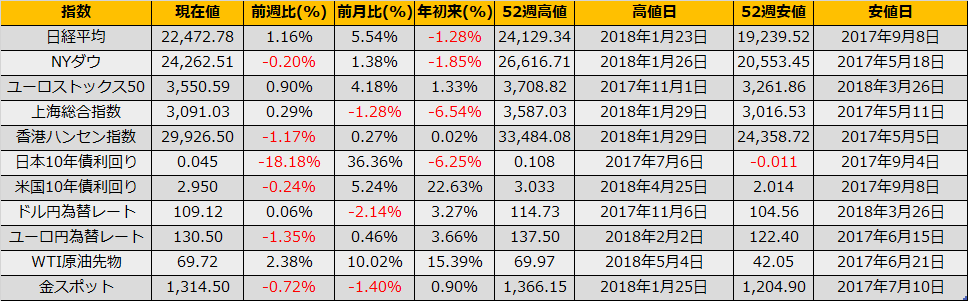

5月第1週は日経平均が+1.16%(5/2)となる中、NYダウは▲0.20%(5/4)となりました。ただし、日本市場は5/3(木)、5/4(金)と祝日でしたので連休中の海外市況に注意が必要です。

・5/2 FOMC 「景気見通しはここ数カ月で強まった」との文言が削除

・5/3 弱いISM製造業 56.8(市場予想:58.0)

・5/4 非農業部門雇用者数 +16万4千人(市場予想:+19万3千人)

(Reuter) FOMC: 識者はこうみる

https://jp.reuters.com/article/fomc-instantviews-idJPKBN1I32PI

日本時間5/3の早朝に発表されたFOMCの声明は、インフレ目標を達成しつつあり漸次的な政策金利引き上げに肯定的な声明でしたが、一方で足元の景気拡大の減速も踏まえた内容にも読めました。

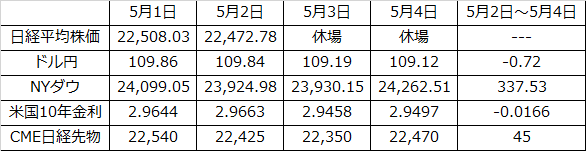

利上げは年3回にとどまる可能性を反映して、5/2~5/4の間に10年債利回りは▲0.016%下落、NYダウは337ドル上昇となりました。ドル円為替レートは72銭の円高となっており、米国株高・円高からCME日経平均先物は5/2日本市場終値とほぼ変わらずの22470円で5/4(金)の取引を終えています。

今週も2015年チャイナショック時との比較チャートを掲載します。日本市場の休場期間を補完するためCMEの日経平均先物の価格も重ねて表示しています。これまでのところ、3/23以降のリバウンドは非常に似た形となりました。とは言え、最初から最後まで同じ形のチャートが現れることは非常に稀で、今後は2015年のチャートパターンから形を変えていくシナリオが想定されます。

5/11にピークを迎える決算発表ですが、これまでのところは、保守的なガイダンスが多いように見えます。輸出企業の多くはドル円想定為替レートを105円としており、現状の109円台の水準が継続するならば、7月下旬から始まる第一四半期の決算はガイダンスよりも良好な数値となりそうです。これらを素直に反映すると、(来週以降)低い業績予想にリバウンドは頭打ち・反落するものの、2015年8月の様に安値を割らずに(7月下旬以降)21000円台で底入れ・反発という形がシナリオの一つとして考えられます。