債券相場は下落。先物は米金利上昇の流れを受けて大きく下落して始まった後、米消費者物価の発表やFOMCなど重要イベントを控えて、やや様子見気分が強まり、もみ合いとなった。また超長期ゾーンは15日の20年国債入札も相場の重石になったようだ。

【メモ】

☆国債買入(固定利回り方式,366~368回) 落札金額155億円 / 国債買入(固定利回り方式,357、358回) 落札金額0億円。

債券相場は下落。先物は米金利上昇の流れを受けて大きく下落して始まった後、米消費者物価の発表やFOMCなど重要イベントを控えて、やや様子見気分が強まり、もみ合いとなった。また超長期ゾーンは15日の20年国債入札も相場の重石になったようだ。

【メモ】

☆国債買入(固定利回り方式,366~368回) 落札金額155億円 / 国債買入(固定利回り方式,357、358回) 落札金額0億円。

10年物3月限先物国債価格が148.10辺りまで下がっていますが、米国10年物国債価格の下落に引きずられたのでしょうか?日本国債の利回りは米国とは異なる事情のような気がします。黒田総裁は現在のところ金利を下げることは考えていないとの発言を繰り返しています。

私は3月限の148.10の価格は12月限の148.80辺りとの比較で下げ過ぎだと考え昨日JGBミニを買ってみました。

ところで、JPXの発表しているデータによると3月限のJGBミニは2013年2月、3月に144,145円辺りで大量に取引されているようです。ざっと1700枚以上のようです。

そこで勝手な妄想を巡らせたのですが、145円で買い建てた玉なら148円で返済売りすれば大きな利益が得られることでしょう。3月限が直近物になったので早速バーゲンセールを始めたのでは?

このような妄想は如何でしょうか?

Borokabu 様

コメントありがとうございます。

今年のJGB先物市場は、日米金利差によるドル高円安の進行で日銀の金融政策変更に対する思惑が中心でした。足元ではインフレの減速感から米金利、ドル円もピークアウトしていますが、今度は国内物価動向に焦点が集まり、政策変更期待は燻っています。

さて、今回、JGB先物は12月限から2023年3月限に移行しましたが、JGBミニの基準となるJGBラージマーケットにおいて期近物と期先物の価格差(カレンダースプレッド)は、前回(9月)や前々回(6月)の限月交代時よりおおむね広めに推移していました。ゆえにご指摘の価格差70銭(148.80-148.10)がやや広がりすぎで、2023年3月限が12月限に比べて相対的に安いと考えるのは間違いではないですが、一方で12月限が3月限に比べて相対的に高かったとも解釈できます。そこで、3月限の148円10銭の水準について少し考えてみました。

JGBラージは、先物最終日に残った建玉は残存7~10年国債による受渡による決済が行われる仕組みのため、その最も割安な残存7年国債との関係は無視できません。ここではその関係についての説明は省略しますが、イールドカーブコントロールによって、ここもと10年国債が、ほぼ0.25%に固定されて動かないのに、先物価格が日々上下する理由の一つでもあります。

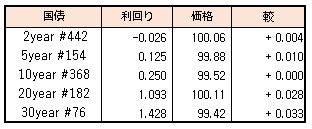

そして先物2023年3月限の受渡に使用される最も割安な残存7年強の国債358回債(12/13の利回り0.225%)とそのイールドカーブコントロールの対象である残存10年国債(同0.250%)の利回り差は、今現在0.025%しか差がありません。

債券の利回りは、基本的には残存期間が長い方が高く、イールドカーブコントロールがスタートした2016年以降、今年の初めぐらいまでは残存7年と10年国債の利回り差は、およそ0.07~0.12%が平均的な水準でした。ですからこのイールドカーブコントロールによる10年国債の利回り上限0.25%が維持されるのであれば、残存7年国債の利回りは、これまでの水準に比べて相対的に高くに(価格は割安 )位置しているように見えます。よってBorokabu様がご指摘のとおり日銀による金利の引上げがなければ(今のイールドカーブコントロールが継続されるのであれば)、JGB先物も今の位置は安いと捉えることもできるかと思います。

一方で政策変更によって10年国債上限0.25%維持の大前提がなくなれば、その時の10年国債の実勢利回りに基づいた7年国債や先物価格の水準が形成される事になるでしょう。

当面は、欧米金利動向に加えて黒田総裁はじめ日銀審議委員の発言が一層注目されそうです。今週は、各国の金融政策など重要イベントが続き、来週19日.20日は、日銀金融政策決定会合も控えていますので、結果次第では金利が大きく振れるかもしれません。

JGBミニ2023年3月限の取引開始日は、2022年6月14日、取引最終日は2023年3月10日です。その間の出来高は、昨日の14枚、本日の28枚だけとなっております。2013年2月~3月だと所謂「黒田バズーカ」直前の市場でしたので、出来高は現在よりも多かったように思います。

光世証券では、じっくりとお話が出来るプライベートセミナーを随時開催しております。是非ともエントリーしていろいろなご質問を投げかけてください。お待ちしております。

https://www.kosei.co.jp/cgi-bin/kobetsu_webinar.cgi