今週の市場

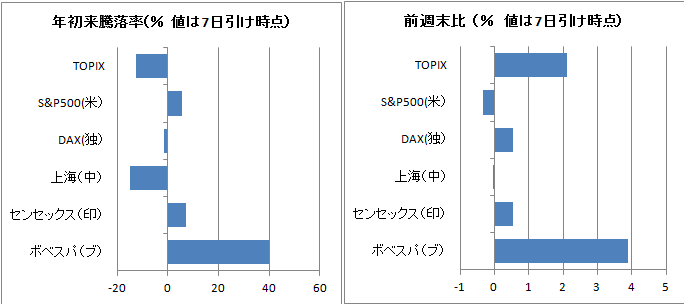

米国で発表された、9月のISM製造業指数・非製造業指数が予想を上回ったことからなどから、米国経済の強さが再確認され、政策金利の引き上げを織り込む動きから米国で金利が上昇し、為替市場ではドル高の動きが見られました。ドル円も前週末の101円前半から103円後半まで円安ドル高が進みました。日経平均株価は前週末比+2.49%の16,860円で取引を終えました。

経済指標

ISM製造業指数(9月)は51.5と前月の49.4を上回り、前月の落ち込みを回復しました。新規受注が回復しており、先行きに期待が出来ますが、雇用指数は依然として50を下回っています。ISM非製造業指数(9月)は57.1と前月の51.4から大幅に上昇しました。新規受注が60、雇用が57.2と非常に強い値となりました。9月辺りからの景況感は、米国で消費の盛り上がるクリスマスシーズンの景気の先行指標となっていることから、これらの指標の好調は先行きの消費の好調の予兆としてとらえられます。それゆえ、市場も政策金利の引き上げを織り込みにかかる動きとなり、金利が上昇し、ドルが強くなっています。

市場で最も注目される雇用統計の前哨戦ADP雇用統計は15.4万人増と予想を下回る値となりましたが、新規失業保険申請件数は24.9万人と低水準にとどまりました。

日銀短観は大企業製造の現状DIが6、先行きDIも6、大企業非製造業の現状DIが18、先行きDIが16と今一つな値となりました。一方で、中小企業のDIは以前よりもよくなっています。

IMF世界経済見通し

4日に発表された世界経済の成長見通しは今年が3.1%、来年が3.4%と7月時点の予測水準に据え置かれました。米国経済の成長見通しは今年が2.2%→1.6%、来年が2.5%→2.2%に引き下げられる一方、日本の成長率は今年が0.2%→0.5%、来年が0.5%→0.6%に引き上げられました。日本の上方修正理由は補正予算や日銀追加金融緩和が短期的に個人消費を下支えすることが要因です。

セクター動向

前週末比で上昇率が大きかったのは海運、保険、鉱業などとなりました。海運は韓国大手の破綻後の運賃の改善、保険は損保グループによる米国企業の買収など、鉱業は原油価格の上昇(WTI原油が50ドルに乗せる)などを好感して上昇率が大きくなりました。下落したのは不動産、電気ガス、建設などです。円安ドル高により株価が上昇したため、その恩恵の少ない内需関連株は売られた銘柄多くなりました。

スタイルインデックスでも円高ドル安から、海外での売上率が高い大型株が選好される流れだったことが分かります。

今後の見通し

今晩の米雇用統計が終わると、市場の注目は米国企業の決算発表に移ります。米国の決算シーズンの到来を感じさせるアルコアの決算は10月11日のオープニング前です。そして14日にはこれまでウォーレンバフェットが保有し優良企業として有名でしたが、足元、顧客に無断で口座を開設したことが問題となっているウェルズファーゴの決算が14日に行われます。同日にはJPモルガン・チェース、シティグループの決算発表もあります。

今週のニュースで注目したのはドイツが減税を行うかもしれないという記事でした。現在、世界では金融緩和の効果に対して疑念が生じており、やはり、財政政策が必要であるツが財政政策を採用したことにより、他国にもこの動きが波及するのか注目されます。

そのほか、今週いっぱいで中国の国慶節の祝日が終わり、来週から株式市場の取引が再開されます。香港で取引される人民元が弱く推移しているため、どのような動きとなるか見ておきたいところです。

本資料は、情報提供のみを目的として作成したもので、いかなる有価証券等の売買の勧誘を目的としたものではありません。また、一般的あるいは特定の投資助言 を行うものでもありません。本資料は、信頼できると判断した情報源から入手した情報・データ等をもとに作成しておりますが、これらの情報・データ等また本 資料の内容の正確性、適時性、完全性等を保証するものではありません。情報が不完全な場合または要約されている場合もあります。本資料に掲載されたデー タ・統計等のうち作成者・出所が明記されていないものは、当社により作成されたものです。本資料に掲載された見解や予測は、本資料作成時のものであり予告 なしに変更されます。運用方針・資産配分等は、参考情報であり予告なしに変更されます。過去の実績は将来の成果を予測あるいは保証するものではありません。

光世証券株式会社 金融商品取引業者 近畿財務局長(金商)第14号 加入協会/日本証券業協会