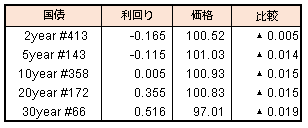

債券相場は上昇。前日FOMCでは現行の金融緩和策(FF金利誘導目標、ゼロ付近など)の長期化の見通しが伝えられ米長期金利が低下、国内債もこの流れを引き継ぎ、買い圧力が掛かった。この日の超長期ゾーン対象の流動性供給入札を無難に終えたことも相場の支えとなり、足元で続いたイールドカーブのスティープ化もいったん収まった格好。

【メモ】

☆流動性供給入札(311回15.5年超39年未満)入札結果

最大利回り格差-0.007%、募集平均利回り格差-0.011%、応札倍率2.41倍(前回2.39倍)

債券相場は上昇。前日FOMCでは現行の金融緩和策(FF金利誘導目標、ゼロ付近など)の長期化の見通しが伝えられ米長期金利が低下、国内債もこの流れを引き継ぎ、買い圧力が掛かった。この日の超長期ゾーン対象の流動性供給入札を無難に終えたことも相場の支えとなり、足元で続いたイールドカーブのスティープ化もいったん収まった格好。

【メモ】

☆流動性供給入札(311回15.5年超39年未満)入札結果

最大利回り格差-0.007%、募集平均利回り格差-0.011%、応札倍率2.41倍(前回2.39倍)