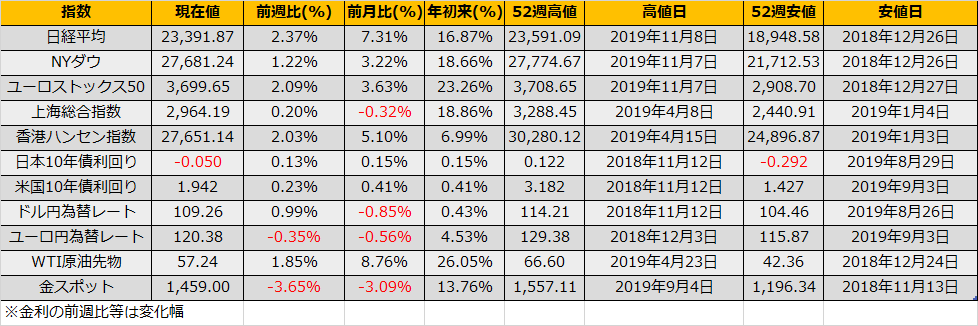

11月第2週の NYダウは+333ドルの上昇、日経平均は+541円の上昇となりました。

米中貿易協議の進展を期待し引き続きリスクオンの展開となっています。

需給面では、裁定売り残は1兆2491円と8週連続の減少ながら買い残5550億円に対して依然として高水準にあり、買い戻しによる株高の余地はまだまだあります。

一方、業績面では、これまでの貿易摩擦による影響から企業業績は下方修正が相次いでおり、予想PERから計算したレンジは22000~24500円といったところです。

これまでレンジ上限に到達すると上値が重たくなり、株価急落へとつながってきましたが、今後の米中合意で仮に追加関税撤回などあればマクロ環境の改善から更なる上値が期待できますが、2017年1月のように(図1 赤丸)一度高値圏で足踏みをし業績予想の改善を待って上昇するケースと予想しますので、年内は24500円が上値目途と考えています。

さて、株式市場は堅調に推移していますが、他のマーケットでは状況が急変してきており、やや注意が必要です。JGB先物は11月第2週に1円49銭の急落となっております。投資部門別売買動向では海外投資家が前週(~11/1)に1兆1448億円の先物売りとなっており、11/5 の50年債発行に触れた黒田総裁発言に反応した海外勢が引き続き売っているものと推測します。

また、11/8金曜日には東証REITが一時2%以上急落しており、大きなアロケーション変更が行われている可能性もありますが、アロケーションの変更先は株式と思われるため、現段階では株価急落へつながる心配はいらないと思われます。

ただし、四半期末(年末)が近くなるとREITや債券の損失に合わせて株式へ利益確定売りが出やすくなると考えられますので、年末株高で迎えた際には手仕舞を忘れないよう覚えておきたいです。