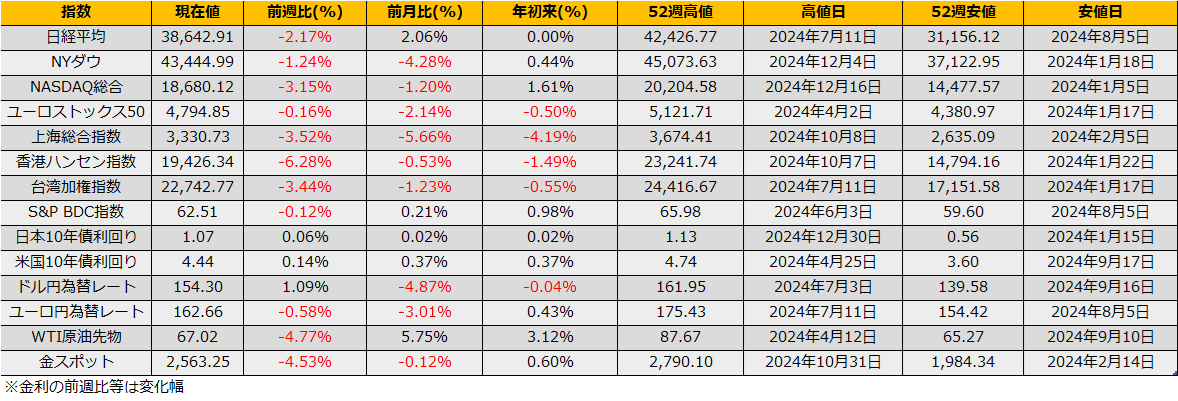

11月第3週の株式市場は、日経平均▲2.17%の反落、NYダウは▲1.24%、ユーロストックス▲0.16%となりました。

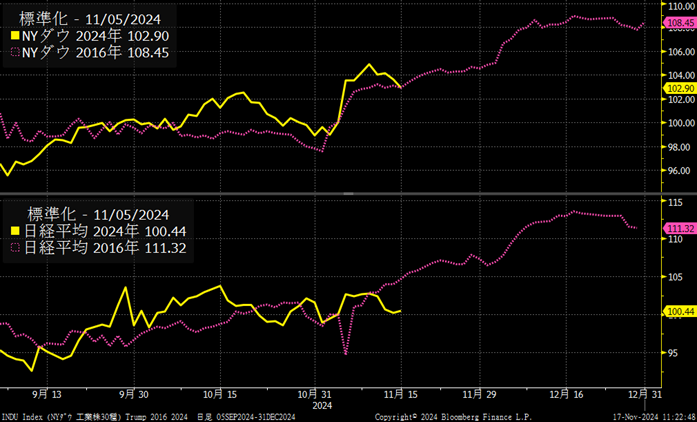

FOMCの利下げペースがこれまでの予想よりも減速するとの見方から米国株は下落となりましたが、2016年のトランプ大統領当選時との比較では、NYダウは前回よりもハイペースで上昇した分、ペース調整に入ったようにも見えます。

日経平均は前回2016年と異なり、日中取引時間を中心に弱含んでいます。

ドル円為替レートは一時、前週比3円24銭安(2.12%安)と円安が進行しました。一方、ドルインデックスは同タイミングで1.56%となっており、トランプ次期大統領の保護貿易的政策への件からドル高となっているものの、日本円はそれ以上に売られている状況です。

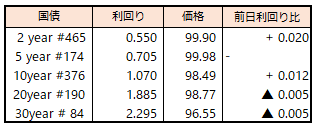

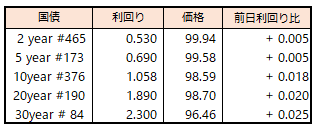

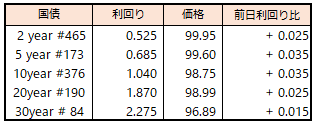

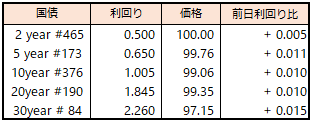

債券市場では、同じくトランプ次期政権への警戒感から米国10年債利回りは4.44%へ14bp上昇となりました。日本市場でも米国の金利高につられる形で、10年債利回りは6.3bp上昇の1.07%となりました。ただし、金利の変化率でみると、日本10年債利回りが6.24%の変化率に対して、米10年債利回りは3.28%の変化率と、日本の方が急上昇している印象もあります。

第二次石破内閣の組閣後からのトリプル安については、国見民主党による減税推進の行く末とともに、日本版トラス・ショックの可能性もリスクシナリオで考えた方が良いかもしれません。2022年9月、当時就任したばかりのトラス首相は、インフレ対策として大幅な減税を政策として発表しました。ところが、減税による消費喚起はインフレを加速させる政策であるため、債券市場はさらなる利上げを織り込み急落、英国10年債リ利回りは就任後の2週間で140bp上昇の4.50%となり、また英国ポンドは7.21%の急落となりました。

日本の国債市場は日銀による買い支えがあるため、2週間で100bp以上の急落はないと考えられますが、一方で、為替市場は第二次石破内閣就任の11/11から7.21%円安の164円80銭までの上昇は十分に考えられます。

とはいえ、行き過ぎた円安には財務省の介入もあり、また、日銀も利上げに踏み切りやすくなります。

足元のIMM通貨先物市場での投機筋ポジションは、11月に入り再度円売りに傾いていますので、日銀が再びタカ派な姿勢となれば8月のショックの再来も考えられます。とはいえ、建玉の水準は前回の半分程度ですので、マグニチュードもやはり半分程度に見積もればよさそうです。

(NRI)英トラス前首相が読み誤った金利上昇局面での財政拡張策のリスク:日本への教訓は何か

https://www.nri.com/jp/knowledge/blog/lst/2022/fis/kiuchi/1102

さて、混乱に見舞われた英国市場ですが、大幅減税政策案の撤回後に急反発となっていますので、仮に、日本市場で同様のケースが発生しても一時的なものとして終わる可能性が高く、短期的なヘッジとしてプットオプションの購入で対応するのが良さそうです。

本資料は、情報提供のみを目的として作成したもので、いかなる有価証券等の売買の勧誘を目的としたものではありません。また、一般的あるいは特定の投資助言 を行うものでもありません。本資料は、信頼できると判断した情報源から入手した情報・データ等をもとに作成しておりますが、これらの情報・データ等また本資料の内容の正確性、適時性、完全性等を保証するものではありません。情報が不完全な場合または要約されている場合もあります。本資料に掲載されたデー タ・統計等のうち作成者・出所が明記されていないものは、当社により作成されたものです。本資料に掲載された見解や予測は、本資料作成時のものであり予告 なしに変更されます。運用方針・資産配分等は、参考情報であり予告なしに変更されます。過去の実績は将来の成果を予測あるいは保証するものではありません。

光世証券株式会社

金融商品取引業者 近畿財務局長(金商)第14号 加入協会/日本証券業協会