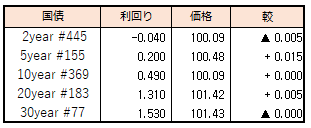

債券相場は超長期債を中心に上昇。前日の超長期ゾーン対象の流動性供給入札を無難に通過したことや米債の時間外取引が堅調に推移したことが買い安心感につながった。

事前通告されていた5年物共通担保オペも引き続き札を集めたことも好感されたようだ。

ただ今晩の米国CPI発表を控えて、積極的な売買は限られ、新発10年国債も取引が成立せず。

【メモ】

☆国債買入(固定利回り方式,367~369回0.50%) 落札金額0億円 / 国債買入(固定利回り方式 358回0.50%) 落札金額0億円.

債券相場は超長期債を中心に上昇。前日の超長期ゾーン対象の流動性供給入札を無難に通過したことや米債の時間外取引が堅調に推移したことが買い安心感につながった。

事前通告されていた5年物共通担保オペも引き続き札を集めたことも好感されたようだ。

ただ今晩の米国CPI発表を控えて、積極的な売買は限られ、新発10年国債も取引が成立せず。

【メモ】

☆国債買入(固定利回り方式,367~369回0.50%) 落札金額0億円 / 国債買入(固定利回り方式 358回0.50%) 落札金額0億円.

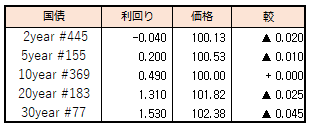

債券相場は超長期債を中心に上昇。超長期ゾーン対象の流動性供給入札を無難に通過したことで買い安心感が広がった。先週夕方に判明した日銀総裁人事では先物が夜間取引で売られたものの、土日を挟んで少なくとも植田氏がタカ派ではないという見方が強まり、朝から一転じり高の動き。ただ新発10年国債は取引が成立せず、明日夜の米CPIや日銀総裁人事の国会提示を控えて慎重姿勢が強いのも事実。

【メモ】

☆国債買入(固定利回り方式,367~369回0.50%) 落札金額0億円 / 国債買入(固定利回り方式 358回0.50%) 落札金額0億円

☆流動性供給入札(375回、残存期間15.5年超39年未満)落札結果募入最大利回り較差 -0.003%、募入平均利回り較差-0.005%、応札倍率3.00(前回2.89倍)。

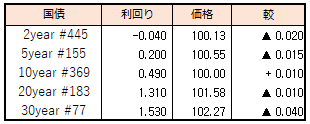

債券市場は、先物が続落し、新発10年国債利回りも0.49%と、日本銀行の許容上限0.5%に接近した。前日の米長期金利が上昇に加えて、日銀総裁人事を控える中、YCCの修正観測があらためて意識された。一方、日銀は午後に5年物の共通担保資金供給オペを事前予告し、中期債利回りは低下した。

その後、この日の16時過ぎに、日銀新総裁に前審議委員の植田和男氏の起用が伝わり、一時、先物は、夜間取引でこの日の日中取引終値から39銭安い146円15銭まで値下がりとなった。(18時現在146円31銭)

【メモ】

☆国債買入(固定利回り方式,367~369回0.50%) 落札金額248億円 / 国債買入(固定利回り方式 358回0.50%) 落札金額0億円。

【来週のスケジュール】

2/13

<国内予定>

流動性供給入札(残存期間15.5年超39年未満) /<国内決算>サントリ食(2587) / コーセー(4922) / リクルトH(6098)ほか<海外予定>

【米国】日米韓外務次官協議(ワシントン)

【欧州】ユーロ圏財務相会合(ユーログループ)

【その他】中国経済全体のファイナンス規模,新規融資,マネーサプライ(1月,15日までに発表)

<海外決算>*****

2/14

<国内予定>

GDP(4Q) / 営業毎旬報告(2月10日現在) / 設備稼働率(12月) / 鉱工業生産(12月)

<国内決算>

鹿島(1812)JT(2914)出光興産(5019) / 日本郵政(6178) / ゆうちょ銀(7182) / かんぽ生命(7181) / 楽天G(4755) / 東芝(6502)ほか

<海外予定>

【米国】米CPI(1月) / 米ダラス連銀総裁,討論会参加 / 米ニューヨーク連銀総裁講演 / 米証券取引委員会への13F提出期限

【欧州】EU財務相理事会 / OPEC月報 / イタリア7年,3年債入札 / ユーロ圏GDP(4Q) / 英ILO失業率(10-12月)

【その他】*****

<海外決算>

コカ・コーラ / エアビーアンドビーほか

2/15

<国内予定>

日銀国債買いオペ(1-3年,5-10年,10-25年,25年超) / 第3次産業活動指数(12月) / 訪日外客数(1月)<国内決算>*****

<海外予定>

【米国】ニューヨーク連銀製造業景況指数(2月) / 小売売上高(1月) / 鉱工業生産(1月) / NAHB住宅市場指数(2月) / 企業在庫(12月) / 対米証券投資(12月)

【欧州】ユーロ圏鉱工業生産(12月) / 英CPI(1月) / ドイツ30年債入札

【その他】中国,中期貸出制度(MLF)1年物金利

<海外決算>

バークレイズ / バイオジェン / シスコシステムズほか

2/16<国内予定>国庫短期証券(1年)入札 / 5年利付国債入札 / 日銀社債買い入れオペ / 貿易収支(1月) / 機械受注(12月) / 首都圏新築分譲マンション(1月)

<国内決算>

ブリヂストン(5108) / トレンド(4704) ほか

<海外予定>

【米国】クリーブランド連銀総裁講演 / セントルイス連銀総裁講演 / 住宅着工件数(1月) / 米PPI(1月) / 米フィラデルフィア連銀製造業景況指数(2月)

【欧州】ECB経済報告 / ベルリン国際映画祭

【その他】豪雇用統計(1月)<海外決算>ネスレ / アプライドほか

2/17

<国内予定>

国庫短期証券(3カ月)入札

<国内決算>

*****

<海外予定>

【米国】リッチモンド連銀総裁講演 / 輸入物価指数(1月) / 景気先行指標総合指数(1月)

【欧州】ミュンヘン安全保障会議(19日まで)

【その他】ロシア・中国・南ア,合同軍事演習(27日まで)

<海外決算>

アリアンツ / メルセデス・ベンツグループほか

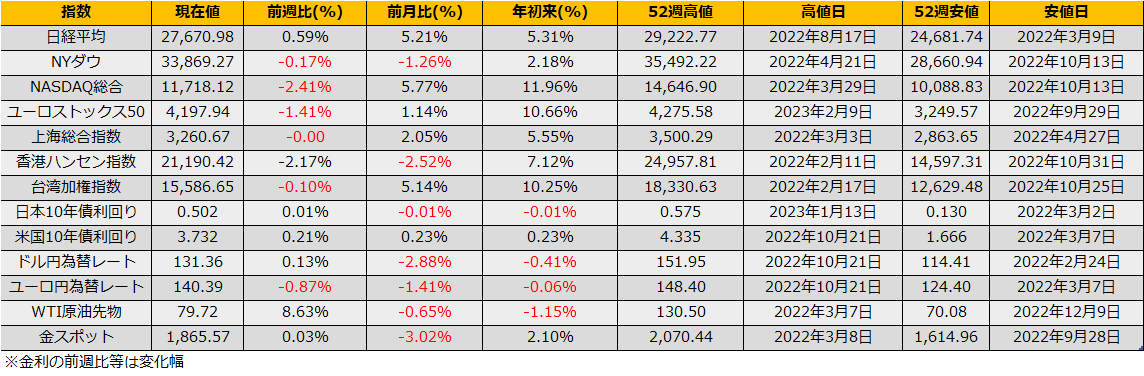

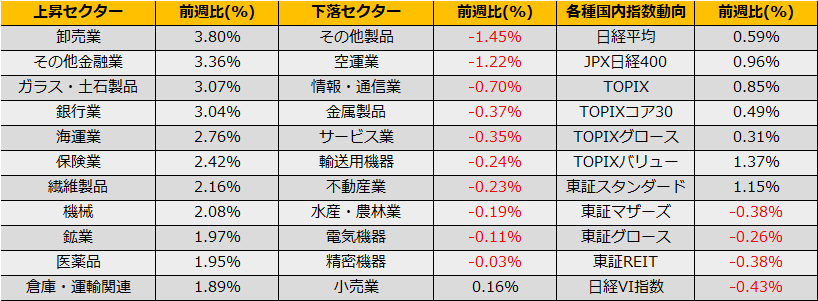

2月第2週は、日経平均は+0.59%と5週連続の上昇、NYダウ▲0.17%と続落、ユーロストックス50▲1.41%の反落となりました。

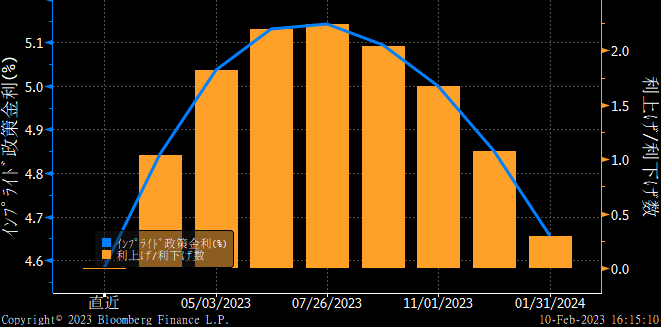

米国債券市場では、2年債利回りが前週比22bpの4.51%、10年債利回りが20bp上昇の3.73%となり、前週末の堅調な雇用統計の結果と、連銀高官の相次ぐタカ派発言から短期ゾーンで菌入り上昇が顕著となり逆イールドは一時▲0.81%と深堀になりました。

雇用統計以降、米国市場はインフレの根強さと金融引き締めの長期化にナーバスになっており、FF金利先物市場ではターミナルレート予想5.14%、かつ、到達が5月から7月にずれ込むなど、早期利下げまで意識し始めた先月までの流れとは大きく様相が変わりました。

14日には米国1月CPIの発表があります。市場予想は前年比6.2%、一方、クリーブランド連銀のCPI Nowcastは足元で6.44%に微増しており、市場予想よりも上振れするようなら神経質な反応となりそうです。

日本市場に関しては、当初ロイター報道では2/10とかとされていた日銀総裁の後任人事ですが、2/14(火)の11時に内示と報道されました。週初めに日経新聞が雨宮氏と報道で円安、木曜日には山口氏の名前がヘッドラインに流れて70銭円高と、新日銀総裁に対するマーケットの感度が高い状態が続いていましたが、10日金曜日の夕刻に日経新聞から植田和夫氏の起用が報じられました。

有力視されていた雨宮氏ではなく、報道後はいったん円高、債券安、株安と金融引き締め転換への警戒反応となりましたが、その後、現行の大規模な金融緩和を継続するとの植田氏の発言が伝わると株、為替は値を戻しましたが、債券市場では10年債利回りがYCCの上限50bpに張り付いており警戒感が残っています。

これまで候補者として名前が挙がっていなかったため、足元の経済状況を踏まえてタカ派なのかハト派なのか、24日の所信表明が注目となりそうです。

足下の米国金利の上昇に対して米国株は下げ渋っており、CPI跨ぎでのトレードを考えるとダウンサイドに賭ける方が分がよさそうに見えます。1552VIX ETFの買いなどどうでしょうか。

(日経新聞) 日銀新総裁、植田和男氏を起用へ 経済学者で元審議委員

https://www.nikkei.com/article/DGXZQOUB106UI0Q3A210C2000000/

(Bloomberg)植田氏は「日本のバーナンキ」、決断力もある-サマーズ氏が評価https://www.bloomberg.co.jp/news/articles/2023-02-11/RPWEDET0AFB701

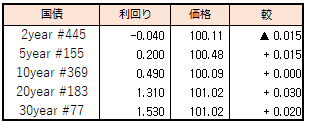

債券市場では、先物が下落。日銀正副総裁人事を控えて積極的な取引は控えられる中、一部では、明日にも人事が判明するとの見方がYCCの修正観測と相まって上値を抑えた。取引終盤には、それに関連する報道が流れ、アルゴリズムなどシステム売買とみられる注文で急落する場面もあった。候補者のうちタカ派とみられる山口元副総裁の名前が流れたことが引き金になったようだ。

【メモ】

☆国債買入(固定利回り方式,367~369回0.50%) 落札金額280億円 / 国債買入(固定利回り方式 358回0.50%) 落札金額0億円。