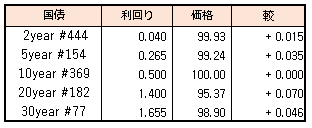

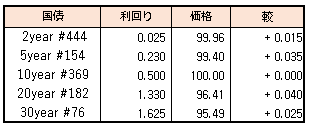

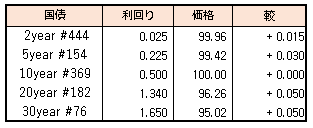

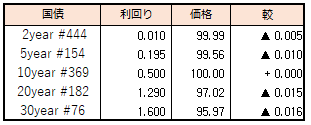

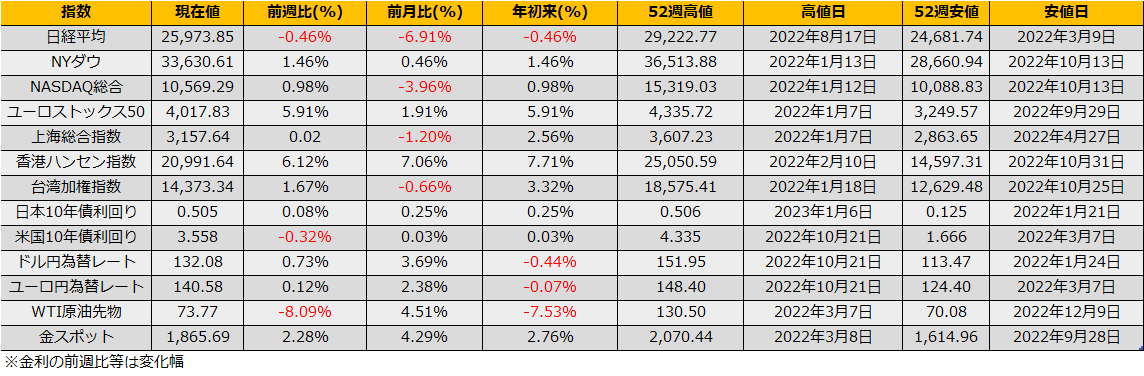

債券相場は上昇。先物が、前日の欧米債上昇の流れを受けて買いが先行した。日銀がこの日の定例オペに加えて5-10年ゾーンのオペを臨時に行ったことも好感された。また取引終盤に日銀関係者の話として「YCCの再修正は急がず、12月決定の影響と効果を見極め」と報道されたことで、一時146円台まで上昇する場面も見られた。一方、長期金利指標である新発10年債は、イールドカーブ上の割高感もあって、前日比変わらずの0.50%で取引を終了。

【メモ】

☆日銀買入オペ 1年以下1000億円、1-3年5000億円、3-5年5750億円、5-10年3000億円(臨時)、10-25年3000億円。応札倍率は、それぞれ4.99、2.20、1.36、5.23、2.36倍。

☆国債買入(固定利回り方式,367~369回0.50%) 落札金額5937億円 / 国債買入(固定利回り方式,357、358回0.50%) 落札金額0億円

【来週のスケジュール】

<国内予定>

休場(成人の日) / 岸田首相海外訪問(フランス,イタリア,英国,カナダ,米国)

<海外予定>

【米国】シカゴ連銀総裁オースタン・グールズビー氏就任 / アトランタ連銀総裁,討論会参加 / 米消費者信用残高(11月)

【欧州】日仏首脳会談 / ユーロ圏失業率(11月) / 独鉱工業生産(11月)

【その他】中国経済全体のファイナンス規模,新規融資,マネーサプライ(12月)

1/10

<国内予定>

国庫短期証券(3カ月)入札 / 東京CPI(12月) / 家計支出(11月)

<国内決算>>

安川電(6506)

<海外予定>

【米国】米3年債入札 / 米ゴールデン・グローブ賞授賞式 / 米卸売在庫(11月)

【欧州】日伊首脳会談 / 米英中銀総裁ら参加(スウェーデン中銀主催シンポジウム)

【その他】*****

1/11

<国内予定>

30年利付国債入札 / 日銀CP買い入れオペ / 日銀コール市場残高(12月) / 外貨準備高(12月) / 日銀「生活意識に関するアンケート調査」 /景気動向指数(11月)

<海外予定>

【米国】米10年債入札

【欧州】日英首脳会談 / ドイツ10年債入札

【その他】アジア金融フォーラム(AFF,12日まで)

1/12

<国内予定>

日銀(1-3年,5-10年,10-25年, 25年超) / 日銀支店長会議 / 日銀地域経済報告(さくらリポート) /国際収支:経常収支(11月) / 銀行貸出動向(12月) / 営業毎旬報告(1月10日現在) / 東京オフィス空室率(12月) / 景気ウォッチャー調査現状判断(12月)

<国内決算>

東宝(9602) / ファストリ(9983) / 7&iHD(3382)

<海外予定>

【米国】日加首脳会談 / 米30年債入札 / 米セントルイス連銀総裁,オンラインイベント参加 / 米CPI(12月) / 米財政収支(12月)

【欧州】ECB経済報告 / イタリア3年,7年債入札

【その他】中国PPI・CPI(12月)

<海外決算>

TSMC

本資料は、情報提供のみを目的として作成したもので、いかなる有価証券等の売買の勧誘を目的としたものではありません。また、一般的あるいは特定の投資助言 を行うものでもありません。本資料は、信頼できると判断した情報源から入手した情報・データ等をもとに作成しておりますが、これらの情報・データ等また本資料の内容の正確性、適時性、完全性等を保証するものではありません。情報が不完全な場合または要約されている場合もあります。本資料に掲載されたデー タ・統計等のうち作成者・出所が明記されていないものは、当社により作成されたものです。本資料に掲載された見解や予測は、本資料作成時のものであり予告 なしに変更されます。運用方針・資産配分等は、参考情報であり予告なしに変更されます。過去の実績は将来の成果を予測あるいは保証するものではありません。

光世証券株式会社

金融商品取引業者 近畿財務局長(金商)第14号 加入協会/日本証券業協会