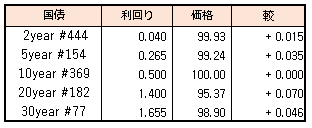

債券市場は先物が大幅安となり、中心限月としては一時2014年5月以来の水準に下落した。読売新聞の報道(「日銀が17、18日の金融政策決定会合で大規模緩和の副作用を点検し、必要な場合は追加の政策修正を行う」)で、あらためて政策修正観測が強まった。

長期金利の指標である新発10年債は0.5%を維持するも、先物受渡適格債の7年358回債の実勢レートも0.500%に到達し、日銀指値オペでの応札額も膨らんだ。12月の日銀MPMでの政策変更時も、直前まで、買い入れオペは通常運航だったこともあり、対日銀との攻防戦というよりも、政策変更前の受け口として駆け込み的な売りの動きが強まっている様子。

【メモ】

☆日銀買入オペ 1-3年5000億円、5-10年7700億円、10-25年3000億円、25年超2000億円。(定例増額)応札倍率は、それぞれ2.11、3.75、1.90、1.99倍。

☆国債買入(固定利回り方式,367~369回0.50%) 落札金額25084億円 / 国債買入(固定利回り方式,357、358回0.50%) 落札金額3000億円