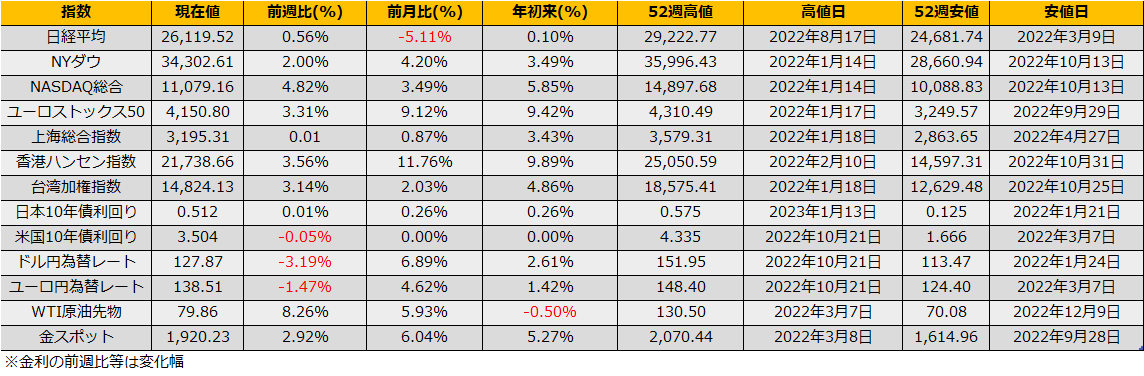

1月第2週は、日経平均は+0.56%の小幅反発、NYダウは+2.00%、ユーロストックス50は+3.31%とそれぞれ続伸となりました。

12日に発表された米国12月CPIは市場予想通り前年比+6.5%となり、前月の7.1%から一段と下落しました。マーケットでは事前にCPIの低下を織り込んでおり、発表直後こそSell the factの売りが出たものの、その後フィラデルフィア連銀のハーカー総裁から3月以降の会合での利上げ幅が25bpと小刻みにするべきとの発言があり、株高債券高(金利低下)となりました。

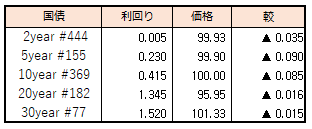

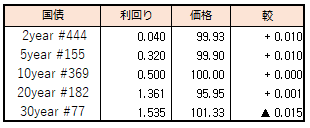

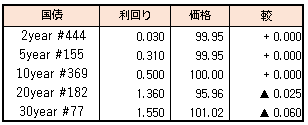

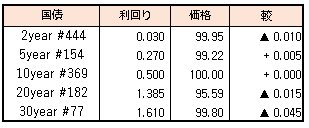

一方、日本市場では、12日に読売新聞が日銀が次回会合(1/18)に大規模緩和の副作用を点検するとの報道があり、翌13日には長期金利がYCC政策の上限0.5%を超える0.545%に一時上昇するなど、点検後の政策変更を睨んだ動きが激しくなりました。

さて、その日銀政策決定会合ですが、点検自体がただの観測報道であって実在しないケース、点検はするが副作用は軽微だとし大規模緩和を継続するケースでは、これまでの政策変更の織り込み具合から一気に円安/債券高となるでしょう。また、YCC政策の修正に市場の注目が集まっていますが、意表をついてETFやJ-REIT、社債の購入停止という可能性やマクロ加算残高を用いたマイナス金利の撤廃など様々ケースが考えられます。これまで散々騙し討ちを繰り返してきた黒田総裁だけに、週明け1/18の日銀政策決定会合には最大限の注意が必要です。

トレードアイデアとしては、円高を背景とした日本株の相対的なパフォーマンス悪化を前提に、日経平均先物売り/大証ダウ先物買いが考えられます。

(読売新聞)日銀、大規模緩和の副作用点検へ…年末の政策修正後も市場金利にゆがみhttps://www.yomiuri.co.jp/economy/20230112-OYT1T50050/

本資料は、情報提供のみを目的として作成したもので、いかなる有価証券等の売買の勧誘を目的としたものではありません。また、一般的あるいは特定の投資助言 を行うものでもありません。本資料は、信頼できると判断した情報源から入手した情報・データ等をもとに作成しておりますが、これらの情報・データ等また本資料の内容の正確性、適時性、完全性等を保証するものではありません。情報が不完全な場合または要約されている場合もあります。本資料に掲載されたデー タ・統計等のうち作成者・出所が明記されていないものは、当社により作成されたものです。本資料に掲載された見解や予測は、本資料作成時のものであり予告 なしに変更されます。運用方針・資産配分等は、参考情報であり予告なしに変更されます。過去の実績は将来の成果を予測あるいは保証するものではありません。

光世証券株式会社 金融商品取引業者 近畿財務局長(金商)第14号 加入協会/日本証券業協会