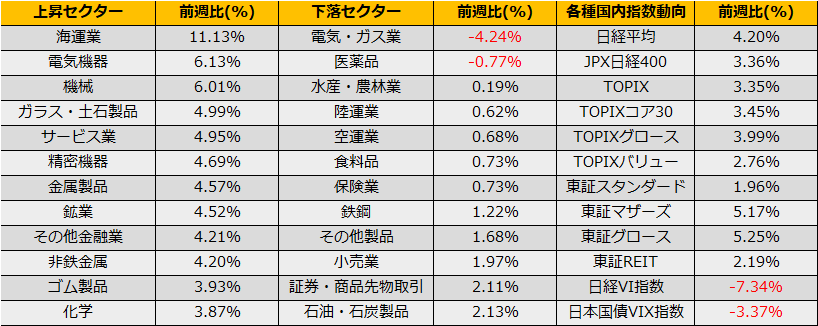

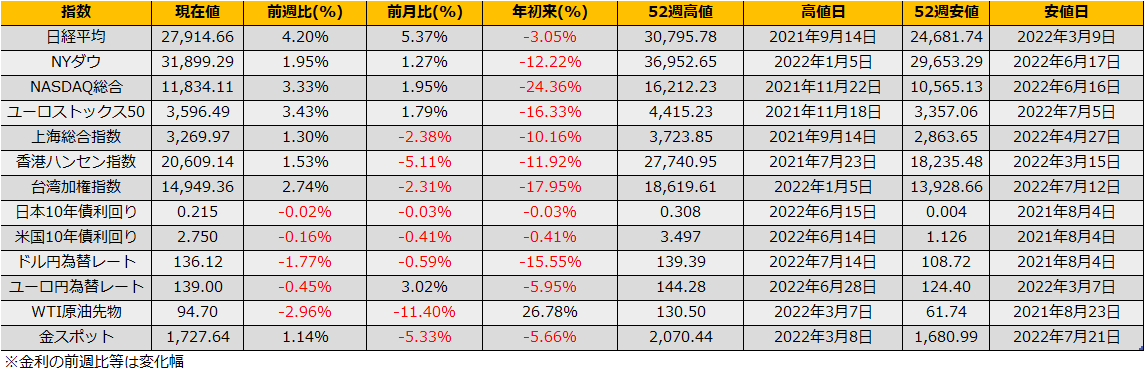

7月の第4週の株式市場は、日経平均は3週続伸となる+4.20%の大幅高、NYダウ+1.95%の反発、ユーロストックス50も+3.43%の反発となりました。

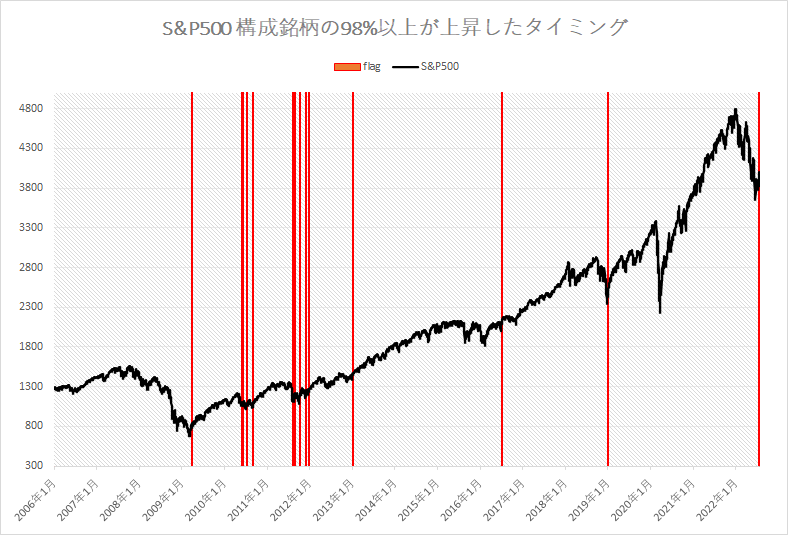

7/19の米国市場ではS&P500の構成銘柄の98%が上昇となりました。構成銘柄の9割程度の上昇は大幅高の際によく見かけますが、さすがに98%となるとレアな出来事になります。過去の例では、2018年12月の急落時にボトムを付け相場が反転する際に出現しており、目先の株高を示すシグナルといえます。

当レポートで取り上げてきた、ベア入り後のパターンでも目先はリバウンド局面となっており、7/19の騰落率はベアマーケットラリー入りのシグナルだったといえそうです。

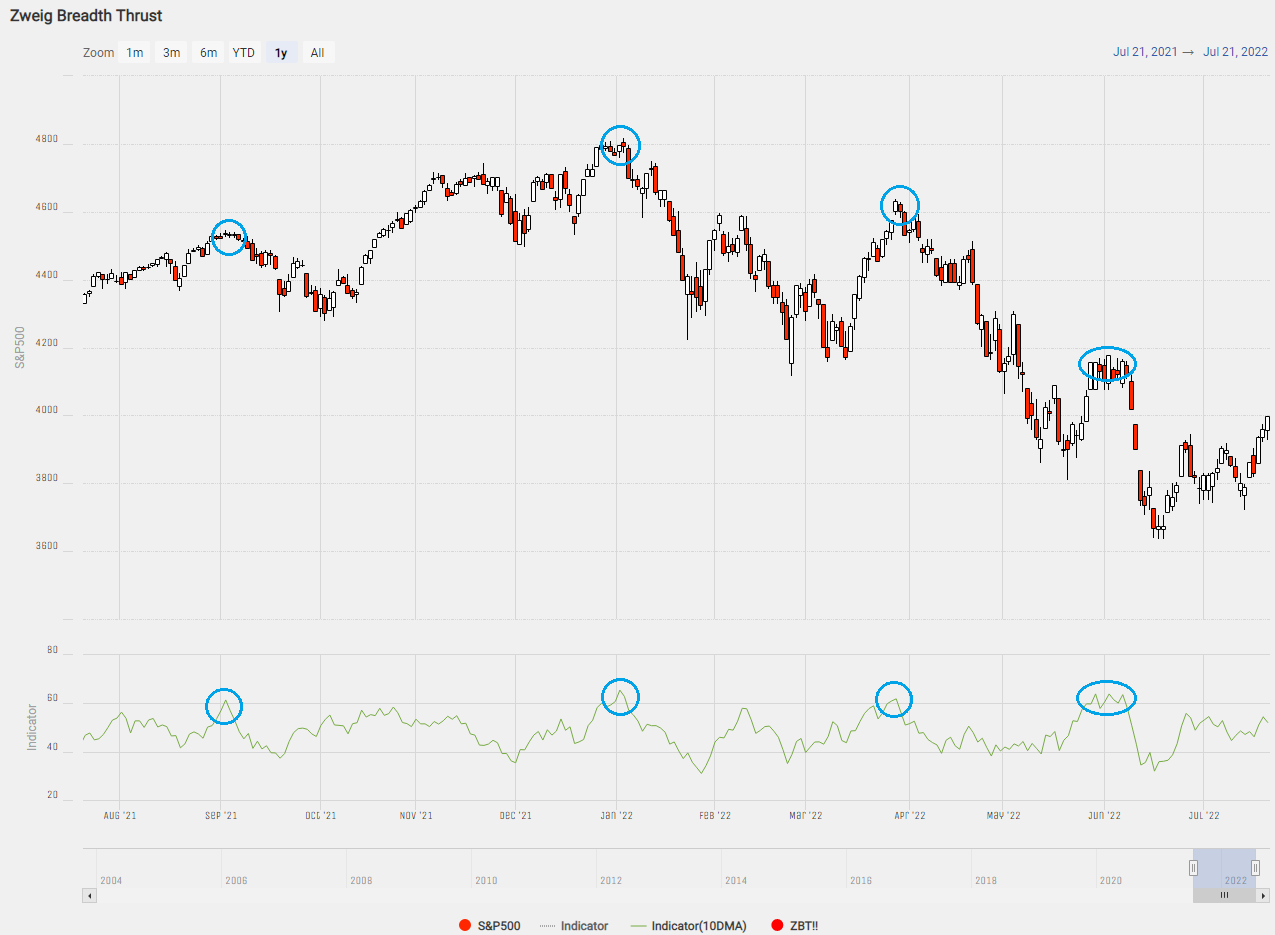

ところで、構成銘柄の騰落を用いた指標は、日本では騰落レシオ(25日)が使われますが、米国ではBreadth Indicatorの呼び名で10日間移動平均が使われることが多いようです。

NYSE総合指数のBreadth Indicatorを見ると、ここ一年は10日移動平均線が60%を超えると株価が天井を付ける動きが続いていますので、週明け後も一本調子で株高が続くようなら注意が必要です。

7/21に行われた日銀政策決定会合は予想通り無風な結果となりました。次は、7/27(日本時間7/28早朝)のFOMCがビッグイベントとなりますが、コンセンサス通りの+75bp利上げでマーケットインパクトは薄いのではないかと思われます。むしろ、日本時間同日夜の米国4-6月期GDPの結果に注目です。市場予想では年率換算で前期比+0.8%となっていますが、アトランタ連銀のGDPNowでは同▲1.6%と乖離があり、仮に後者の予想が正しいとすると、市場期待を裏切るだけでなく1-3月期から2期連続のマイナス成長となり、テクニカルにリセッションとなるため債券市場も含め大荒れとなりそうです。

The Atlanta Fed GDPNow

https://www.atlantafed.org/cqer/research/gdpnow

週明けの戦略としては、Breadth Indicatorが60%を上回っているなら、FOMC/GDPショックへの備えとして単純にプットロングを持つイベントトレードが考えられます。