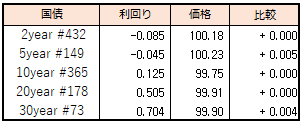

債券相場は中長期債を中心に上昇。昨日の日銀の黒田総裁会見(利上げの議論の否定)を受けて買いが優勢だった。

昨日も米10年金利は上昇したが、その上昇分の大半は時間外取引で付けていたため、この日の国内債への影響は限定的だった。また流動性供給入札を無難に通過したことも支援材料になった。

☆流動性供給入札(349回、残存期間1年超5年以下)落札結果

最大利回較差 -0.007% 平均利回較差-0.008% 応札倍率4.43倍(前回5.54倍)。

債券相場は中長期債を中心に上昇。昨日の日銀の黒田総裁会見(利上げの議論の否定)を受けて買いが優勢だった。

昨日も米10年金利は上昇したが、その上昇分の大半は時間外取引で付けていたため、この日の国内債への影響は限定的だった。また流動性供給入札を無難に通過したことも支援材料になった。

☆流動性供給入札(349回、残存期間1年超5年以下)落札結果

最大利回較差 -0.007% 平均利回較差-0.008% 応札倍率4.43倍(前回5.54倍)。

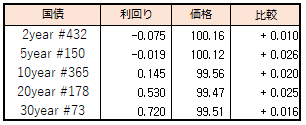

債券相場は小幅上昇。14日の米長期金利の上昇を受けて売り先行でスタートするも、明日の日銀会合の結果を控える中、先週末に出た日銀の金融政策修正の思惑はやや過剰反応と見方が強まり、大きく売られた中長期債に買い戻しの動きがみられた。

この日の日銀国債買い入れオペは、無難な結果で相場への影響は限定的。今晩は米国市場が休場ということもあり、取引終盤は様子見姿勢が強まり小動きとなった。

【メモ】

☆本日の日銀買入オペは1-3年4500億円、3-5年4500億円、5-10年4250億円、25年超500億円。(金額は事前通知通り)。応札倍率はそれぞれ1.81、1.92、1.92、3.15倍。

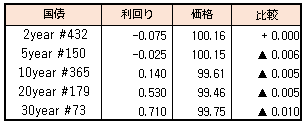

債券相場は大幅安。新発5年債の利回りが-0.020%を上回るなどマイナス金利政策下の最高水準を更新した。

日銀が物価目標2%の達成前に利上げを議論との観測報道を受けて朝方から先物主導で売り圧力が掛かった。

来週の日銀会合と展望レポートの発表を控えるタイミングで伝わったことで、やや過剰に反応したとの見方。昼の20年債入札を無難に通過し、終盤にかけては下げ幅を縮める展開となった。

【メモ】

☆20年債入札(179回新発債,CPN 0.5%)落札結果

最低落札価格99円35銭(0.536%)、平均落札価格99円41銭(0.532%)、応札倍率3.18倍(前回3.66倍)。(事前予想価格99円30銭)

【来週のスケジュール】

1/17

<国内予定>

日銀買いオペ(1-3年,3-5年,5-10年) / みずほの業務改善計画,金融庁への提出期限 / 通常国会召集(岸田首相の施政方針演説ほか) / 機械受注(11月) / 第3次産業活動指数(11月)

<海外予定>

【米国】祝日(キング牧師生誕記念日)で休場 / 世界経済フォーラム(WEF)主催「ダボス・アジェンダ」(オンライン形式)

【欧州】ユーロ圏財務相会合(ユーログループ)

【その他】ワールド・フューチャー・エナジー・サミット(アブダビ) / 中国小売売上高・工業生産・都市部固定資産投資(12月) / 中国GDP(4Q) / 全豪オープンテニス開幕(メルボルン)

1/18

<国内予定>

銀金融政策決定会合(展望リポート,黒田総裁会見) / 設備稼働率(11月) / 鉱工業生産(11月) / 例経済報告(1月)

<海外予定>

【米国】ニューヨーク連銀製造業景況指数(1月) / NAHB住宅市場指数(1月) / 対米証券投資(11月)

【欧州】EU財務相理事会 / OPEC月報 / 欧州議会,新議長選出 / 欧州新車販売台数(12月) / 独ZEW期待指数(1月) / 英ILO失業率(9-11月)

【その他】*****

<海外決算>

ゴールドマン

1/19

<国内予定>

国庫短期証券(1年)入札 / 流動性供給入札(残存期間1年超5年以下) / ネプコンジャパン開幕(東京ビッグサイト) / オートモーティブワールド開幕(東京ビッグサイト)

<海外予定>

【米国】住宅着工件数(12月)

【欧州】独CPI(12月) / 英CPI(12月)

【その他】*****

<海外決算>

P&G / BofA / モガンルS / アルコア

1/20

<国内予定>

日銀国債買いオペ(1-3,3-5,5-10年) / 日銀社債買いオペ(3-5年) / 貿易収支(12月) / コンビニ売上高(12月)

<海外予定>

【米国】米バイデン大統領,就任1年 /中古住宅販売件数(12月)

【欧州】ECB議事要旨(12月会合) / EU環境・エネルギー担当相会合(非公式) / ユーロ圏CPI(12月)

【その他】中国,1年・5年物ローンプライムレート(LPR) / 豪雇用統計(12月)

<海外決算>

ネットフリックス

1/21

<国内予定>

国庫短期証券(3カ月)入札 / 流動性供給入札(残存期間5年超15.5年以下) / 日銀金融政策決定会合議事要旨(12月16・17日分) / 全国CPI(12月)

<海外予定>

【米国】IMF筆頭副専務理事にギータ・ゴピナート氏就任 / 景気先行指標総合指数(12月)

【欧州】ユーロ圏消費者信頼感指数(1月)

【その他】*****

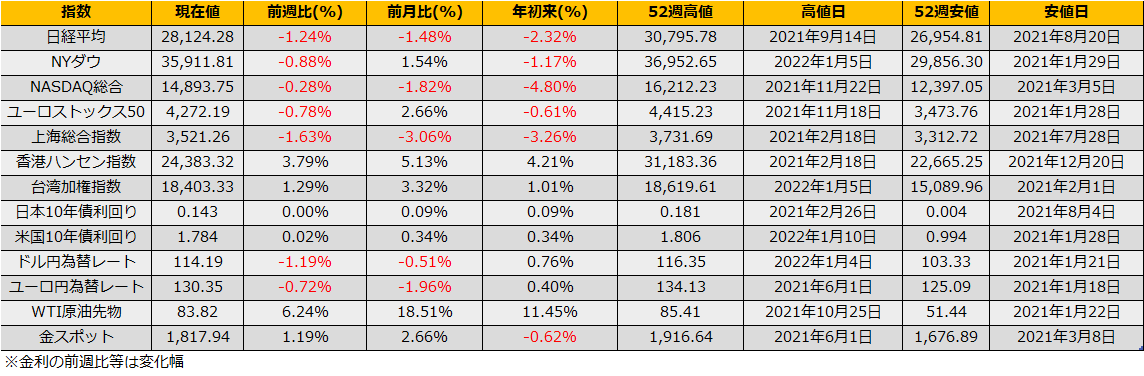

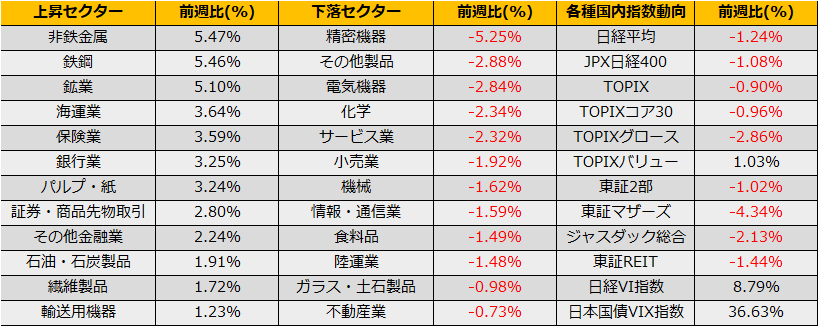

2021年の第2週の株式市場は、日経平均▲1.24%、NYダウ▲0.88%下落、先週独歩高ったユーロストックス50も▲0.78%と下落となりました。

(Bloomberg) 金利上昇に伴う株安、欧州株が有力な逃避先に-ゴールドマンが予測

https://www.bloomberg.co.jp/news/articles/2022-01-06/R5A76AT0AFB401

週明けには日銀政策決定会合が予定されています。このところ全く関心を集めることが無かった会合ですが、日本銀行が物価目標2%の達成前に利上げを議論との観測報道が1/14金曜朝に流れると、長期国債は前日比▲42銭の大幅安となる局面もありました。

(Bloomberg)債券は大幅安、日銀政策修正の観測報道で売り-20年入札後に下げ縮小

https://www.bloomberg.co.jp/news/articles/2022-01-13/R5MZ7UT0G1KX01

これまで、オーバシュートコミットメント(物価目標2%を超えてもしばらく容認し引締めない)を掲げてきただけに、2%達成前の利上げ報道に対しては非常に懐疑的な印象を受けます。1/18の日銀政策決定会合では、観測報道の真偽を確認となりますが、仮に利上げへの言及があるならば、不動産・REITには逆風である一方、銀行等金融セクターにはプラス要因となります。一方、一部委員の発言のみであったり展望レポートでの物価見通しが弱かったりした場合は、反動で金利安/REIT高/円安となりそうです。

1/15(土)に、南太平洋のトンガで大規模な火山噴火がありました。同様の大規模噴火としては1991年、フィリピンのピナトゥボ火山の噴火があります。同噴火では噴煙によるエアロゾルが太陽光を遮断し、北半球で冷夏となりました。日本でも冷夏によるコメ不足となりタイ米の緊急輸入など騒ぎになりました。

今回のトンガでの噴火が南半球で冷夏をもたらすなら、オーストラリアの小麦やブラジルの大豆など世界的な農作物の供給にダメージを与えることとなり、週明けの農作物先物の動向には注意が必要です。価格高騰となると、商社など一部セクターには恩恵となりますが、(基本的に中央銀行はコアCPIを見ており生鮮食品の価格を見ていないとはいえ)中間選挙を前にインフレ退治のアピールをさせられている米国FRBが、農作物価格の急騰でさらなる利上げ加速を迫られるかもしれず、株式相場全体にはマイナス影響と思われます。

債券相場は先物が小幅高。注目された米消費者物価指数は、前年同期比7%の上昇となったが、事前の予想水準にとどまったことで米長期金利の反応も限定的となり、金利の上昇一服感から国内債もやや買いが優勢となった。ただ、明日の20年国債入札に向けた水準調整の売りが上値を限定的にした。