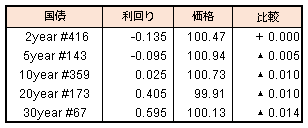

債券相場は上昇。前日の米市場で米中対立を懸念したリスク回避の動きで長期金利が低下した流れを引き継ぎ、買いが優勢だった。先物も2週間ぶりに152円台を付けた。超長期債も20年債が0.4%手前まで低下してくる中、明日の20年債入札について、やや金利水準が下がったため、警戒感も漂っている様子。

債券相場は上昇。前日の米市場で米中対立を懸念したリスク回避の動きで長期金利が低下した流れを引き継ぎ、買いが優勢だった。先物も2週間ぶりに152円台を付けた。超長期債も20年債が0.4%手前まで低下してくる中、明日の20年債入札について、やや金利水準が下がったため、警戒感も漂っている様子。

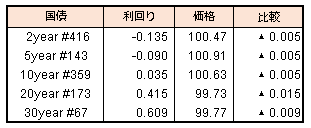

債券相場は上昇。米長期金利が時間外取引で先週末の水準からやや低下基調にあったことや、この日の5年債入札が一定の需要が見込まれたことから、先物は高くは決まり、昨日弱かった超長期ゾーンにも買いが入った。入札自体は午前に先行して買われた分、やや弱めな結果となったが、影響は限定的で、押し目買いに支えられ底堅い動きが続いた。

【メモ】

☆5年債入札(144回リオープン,CPN0.1%)落札結果

最低落札価格100円90銭(-0.087%)、平均落札価格100円92銭(-0.091%)、応札倍率3.56倍(前回3.55倍)。(事前予想中央値100円92銭)

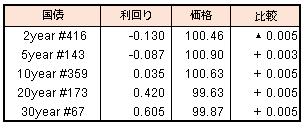

債券相場は下落。前週末の米長期金利が大幅上昇したことに加えて、先週の10年、30年の入札がともにやや不調となったことから、明日8日の5年債と10日の20年債入札を控えて、買いは押し目買いにとどまっている印象。この日は、超長期ゾーンの金利上昇幅が大きくなり、利回り曲線はスティープ化した。

【メモ】

☆本日の日銀買入オペは、1-3年4200憶円、3-5年3500憶円、25年超300憶円(金額据え置き)。応札倍率は1.77倍、2.92倍、3.69倍。

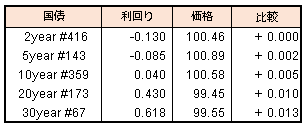

債券相場は下落。前日の米国株式相場の急落でリスク回避の買いが先行したものの、国内株式相場の下げが限定的だったことや、米債もアジア時間で前日の上昇分を縮めたことなどから、その後は売り圧力が強まった。

今晩に米国雇用統計を控える中、米国株の下げは一時的な調整と見る向きもあり、積極的な動きは限られた。この日の日銀買いオペでは、2日のやや不調だった10年債入札分の応札などが警戒されたが、応札倍率は2倍を下回り、地合いは引き続き良好のようだ。

【メモ】

☆本日の日銀買入オペは、1年以下1000憶円、5-10年4200憶円(金額据え置き)。応札倍率は2.32倍、1.72倍、3.48倍。

【来週のスケジュール】

9/7

<国内予定>

日銀買いオペ(1-5年,25年超) / 外貨準備高(8月) / 景気動向指数(7月)

<海外予定>

【米国】米休場(レーバーデー)

【欧州】独鉱工業生産(7月)

【その他】中国貿易収支(8月)

9/8

<国内予定>

5年債入札 / 自民党総裁選が告示,立候補者届け出 / GDP(季調済/前期比)(2Q) / 家計支出 (7月) / 国際収支:経常収支(7月) / 景気ウォッチャー調査 現状判断(季調済)(8月)

<海外予定>

【米国】米消費者信用残高(7月)

【欧州】ユーロ圏GDP(2Q) / 独貿易収支(7月)

【その他】南アGDP(2Q)

9/9

<国内予定>

国庫短期証券(6カ月)入札 / 日銀社債買い入れオペ(1-3年) / マネーストックM2(8月) / 倒産件数 (8月) / 工作機械受注(8月)

<海外予定>

【米国】求人件数(7月)

【その他】北朝鮮,建国記念日 / 中国CPI・PPI(8月)

9/10

<国内予定>

20年利付国債入札 / 機械受注(7月) / ソニーがESG/テクノロジー説明会を開催

<海外予定>

【米国】PPI(8月) / 卸売在庫(7月)

【欧州】ECB,政策金利発表,総裁会見 / ECB総裁,独連銀のイベントで講演(オンライン)

9/11

<国内予定>

日銀買いオペ(1-10年) / 財務省国庫短期証券(3カ月)入札 / 国内企業物価指数(8月) / 法人企業景気予測調査(7-9月)

<海外予定>

【米国】CPI (8月) / 米財政収支(8月) /

【欧州】ユーロ圏財務相会合(ユーログループ) / EU財務相非公式理事会(ベルリン,12日まで) / 独CPI(8月) / 英鉱工業生産(7月)

9月第1週株式市場は、NYダウは▲1.82%反落となる一方、日経平均は+1.41%の反発となりました。ナスダックは木曜日に▲4.96%の大幅下落となり、週間で▲3.27%の下落となりました。

木曜日の急落について、ハイテク株のバリューエーションが高過ぎた/米国経済の回復が鈍いといった理由で下落いたと報じていますが、直接的には株式分割で急騰していたアップル(AAPL)とテスラ(TSLA)の下落が重しになって下落していると考えます。

両銘柄とも分割による個人投資家の買い付け期待だけで上がっていたので、再度高値を回復するにはよっぽどの材料が必要でしょう。

6月第2週の急落時と今回の急落を比較すると、あと4%弱の下落余地があります。当面は下値を探って(S&P 3300pt)、その後はスケジュール的にFOMCが近いですので、政策発表まで揉み合う展開かと思われます。