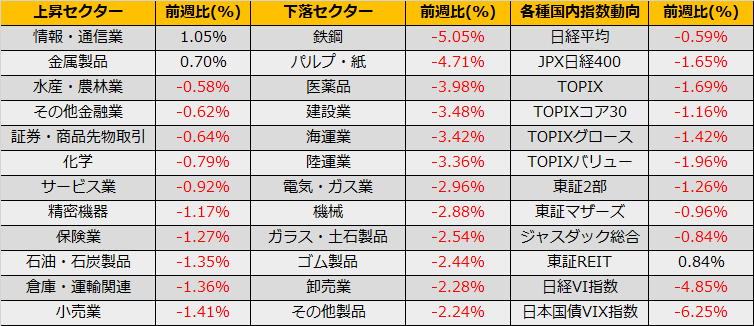

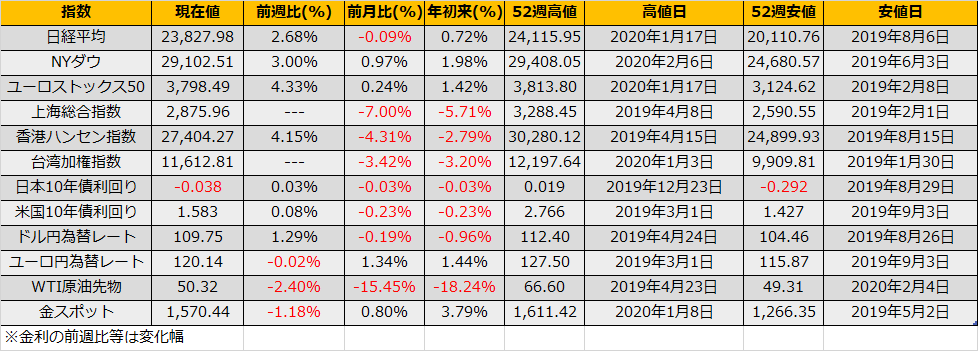

2月第2週の株式市場は、NYダウが+295ドルと上昇した一方、日経平均は▲140ドル安と反落しました。

2月月初から先物を買い越していた米系証券は2/10(月)から一転して売り越しに転じており、またもや24000円を突破できずに跳ね返された格好です。裁定残高は、買い6606億円(前週比+1051億円)、売り9992億円(▲481億円)と方向感に欠ける展開です。

足元ではコロナウィルスによる景気悪化懸念と一過性の要因によるV字回復期待とで綱引きになっている様相です。

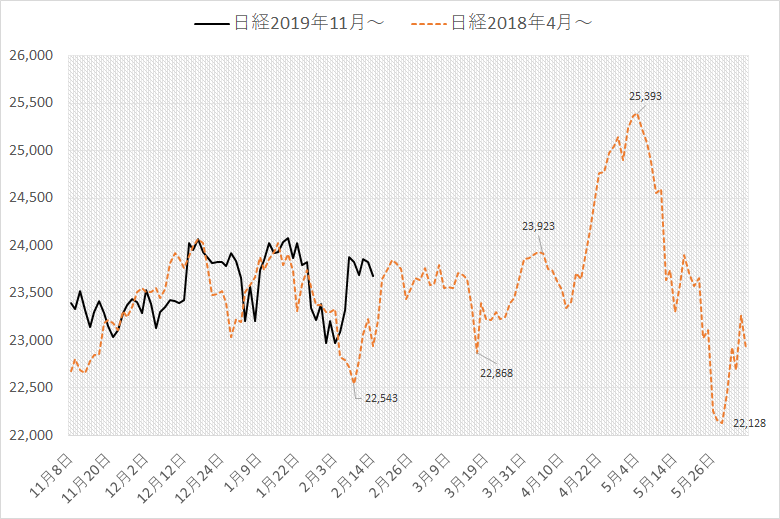

2018年5月前後の23000円を目前にした膠着相場が似たような状況として参考になりそうです。当時は、トランプ政権による対中関税引き上げと米中貿易協議の進展で膠着相場となりました。

BOX相場の最初の高値のタイミング2018.5.21=2019.12.17で2018年の株価を2019年の株価に調整してチャートを重ねると下図のようになります。

2018年と同じ経路をたどるなら、年度内はBOXのまま推移し、新年度から24000円を抜いて上昇、5月以降急反落となります。それっぽい理由をつけるなら、4月頃に新型コロナウィルス感染者が減少に転じ始め、収束の目途がたち株価上昇、ゴールデンウイーク明けの5月に入り3月末決算企業の本決算が揃い始めて、21年/3月期の見通しが市場予想よりも悪く株価下落、といった流れでしょうか。

必ずしも過去のパターン通りに動くわけではないのですが、少なくとも裁定取引の買い残高は1兆円に満たない低水準であり、大きくロングに傾いてる主体がいない以上、2015年チャイナショックのような急落を期待するのは分が悪そうで、しばらくは方向感を持たないほうが無難そうです。