(17:30)

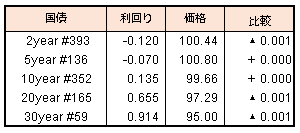

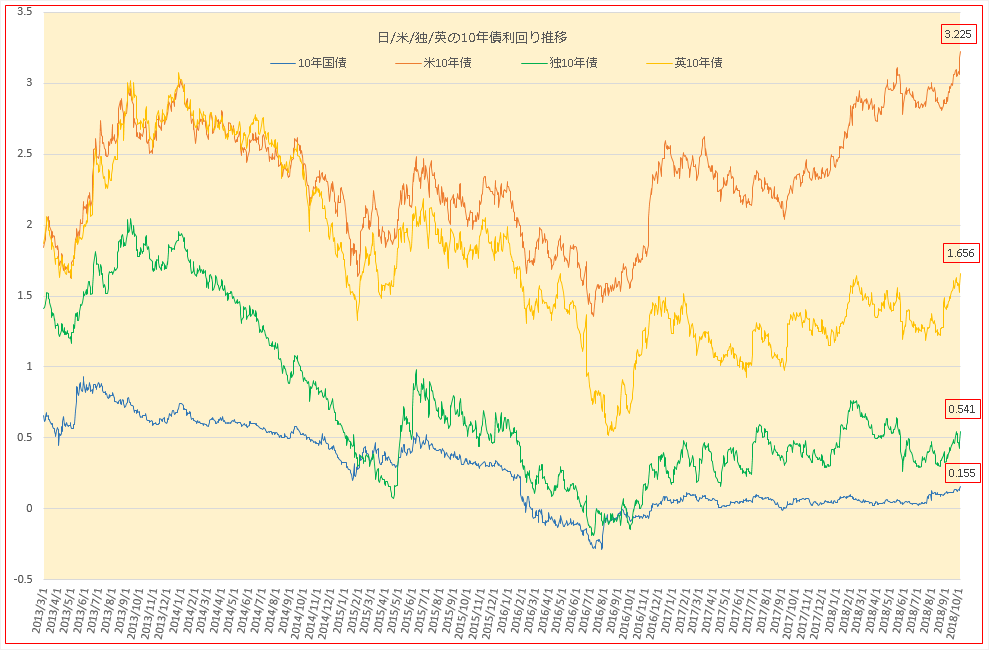

国内債は、前週の米国長期金利上昇の流れを引き継ぎ(昨日はコロンブスデーの為、休場)下落し、10年債利回りは再び0.155%に上昇した。

【メモ】

☆7日、中国預金準備率下げ(大手行標準15.5%→14.5%)

☆東証、現物売買システムに障害、一部の証券会社に影響。

(17:30)

国内債は、前週の米国長期金利上昇の流れを引き継ぎ(昨日はコロンブスデーの為、休場)下落し、10年債利回りは再び0.155%に上昇した。

【メモ】

☆7日、中国預金準備率下げ(大手行標準15.5%→14.5%)

☆東証、現物売買システムに障害、一部の証券会社に影響。

10月第一週は日経平均▲1.39%と9月急騰した事もあり反落でスタートとなりました。NYダウは▲0.04%の小幅下落ですが、NASDAQは週間で▲3.21%の大幅安となりました。原油高と堅調な米国経済を背景に、米国長期金利は+17bpの3.23%まで上昇しています。

セクターでは、金利上昇を反映して銀行、保険セクターが上昇した一方、不動産は下落、また原油高を背景に卸売り、石油・石炭セクターも上昇しました。

海外投資家の売買動向は、9月最終週は現物・先物合算で1724億円の買い越しでしたが、10月に入ってからは外資系証券の先物手口は14977枚の売り越しとなっており、9月中旬からの上昇も一旦休憩となりそうです。

米国金利高からグロース株(NASDAQ)下落の構図は今年1月末の急落局面と同じ構図で、今後の展開に注意が必要です。裁定買い残は2.56兆円と今年5月以来の2.5兆円超えとなりました。年初の高値を付けたタイミングでは3.42兆円でしたので、投機筋はまだ買い余地を残しており、指数レベルでは押し目を探る展開となりそうです。

(17:30)

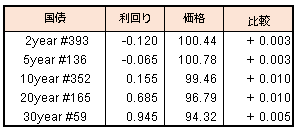

今晩の米国雇用統計発表を控える中、米国長期金利の上昇や為替の円安トレンドに足元一服感見られたことで、国内債も買い戻しの動きが優勢の展開となった。10年債利回りの0.150%や先物の150円ちょうどの節目が意識され、超長期債もこの日の買いオペで、売り需要が限られたことで買いを集めた。

【メモ】

☆本日の日銀買入オペは10-25年1800億円25年超500億円/物価連動250億円(金額据置き)。応札倍率は、2.01倍/3.88倍/5.79倍。

【来週の予定】

| 10/8 | 祝日(体育の日) / ノーベル経済学賞発表 |

| 【中】財新PMI /【米】コロンブスデー | |

| 10/9 | 8月国際収支 |

| 【米】フィラデルフィア連銀総裁講演 | |

| 10/10 | 日銀買いオペ(5-10年) / 8月機械受注 |

| 【米】3年・10年国債入札 / シカゴ・アトランタ・ニューヨーク連銀総裁会講演 / 【他】朝鮮労働党創立記念日 |

|

| 10/11 | 30年債入札 / 桜井審議委員講演(秋田) / 豊洲市場開場 |

| G20財務相・中央銀行総裁会議 /【米】9月CPI | |

| 10/12 | 日銀買いオペ(1-5年、10年超) |

| 【米】ミシガンマインド指数 / 【中】貿易収支 /【欧】 IMF・世銀年次総会 |

(17:30)

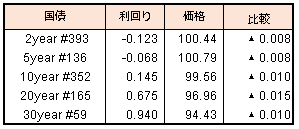

前日の米国債券市場は、強い経済指標を受けて大幅下落、国内債も先物が前日夜間取引に寄せる形で下げて始まった。この日の超長期ゾーン対象の流動性供給入札も、応札倍率が、1.84倍(前回4.74倍)となるなど需要の弱さが見られた。一部で期待された、日銀の臨時オペも見送られ、新発10年債利回りは、2016年1月以来の0.155%を付けた。

(17:30)

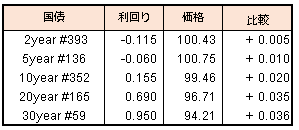

前日の米国債がイタリア財政不安に起因したリスクオフの動きで買われ、朝方は国内債も強含んだが、日銀の買いオペでは前日の新発債中心に応札が増えたとみられ、その後は積極的な買いは手控えられた。

【メモ】

☆本日の日銀買入オペは1-3年3000億円/3-5年3500億円/5-10年4500億円(金額据置き)。応札倍率は、3.95倍/3.09倍/3.17倍。