(17:30)

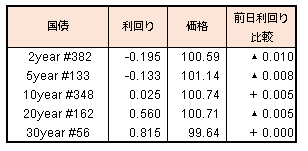

この日の流動性供給入札(1-5年対象)は、良好な需給関係を背景に好調な結果となり、既存の中期債にも波及した。2年債(382回)は9月の利回り水準を下回り、5月以来のマイナス0.190%まで低下。

米金利も利上げペースの加速を見込んだ上昇トレンドは一旦収束、税制改革の行方や足元の原油相場の動向の次第ながらも、12月のFOMCまでは低位安定が続くか。

(17:30)

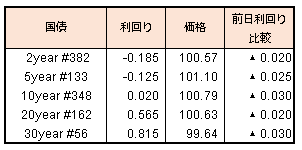

この日の流動性供給入札(1-5年対象)は、良好な需給関係を背景に好調な結果となり、既存の中期債にも波及した。2年債(382回)は9月の利回り水準を下回り、5月以来のマイナス0.190%まで低下。

米金利も利上げペースの加速を見込んだ上昇トレンドは一旦収束、税制改革の行方や足元の原油相場の動向の次第ながらも、12月のFOMCまでは低位安定が続くか。

(17:30)

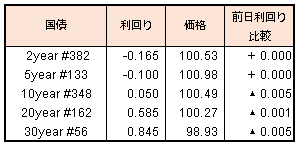

米債券市場が、次期FRB議長指名や雇用統計を通過し、足元の金利上昇が一旦ピークアウトとの認識強まる中、国内債券市場も日銀の緩和政策継続が再確認(黒田総裁講演など)され、買いの動きが一気に強まった。昼の日銀オペ(中・長期対象)の結果が好調だったことで、午後から先物中心に一段高となった。

今週は、本日含めて日銀オペ3回あり、需給面からも買い圧力高まりやすく、プラス利回りの10年債が引続き底堅い動きとなろう。

(17:30)

【来週の予定】

| 11/ 6 | 日銀買いオペ(1-5年) / 日銀会合議事要旨(9/20~21分) / 黒田総裁講演(名古屋市) |

| 【欧】ユーロ圏財務相会合 | |

| 11/ 7 | 流動性供給入札(1-5年) |

| トランプ大統領韓国訪問 | |

| 11/ 8 | 日銀買いオペ(1-5年/5-10年) / 9月景気動向指数 / 日銀布野委員講演(宮崎) |

| トランプ大統領中国訪問 | |

| 11/ 9 | 30年債入札 / 9月機械受注 / 日銀会合「主な意見」(10/30~31分)公表 |

| 11/10 | 日銀買いオペ(5-10年/10年超) |

| APEC首脳会議(~11・ベトナム) | |

| 11/11 | 【中】独身の日(ネット通販の大型商戦) |

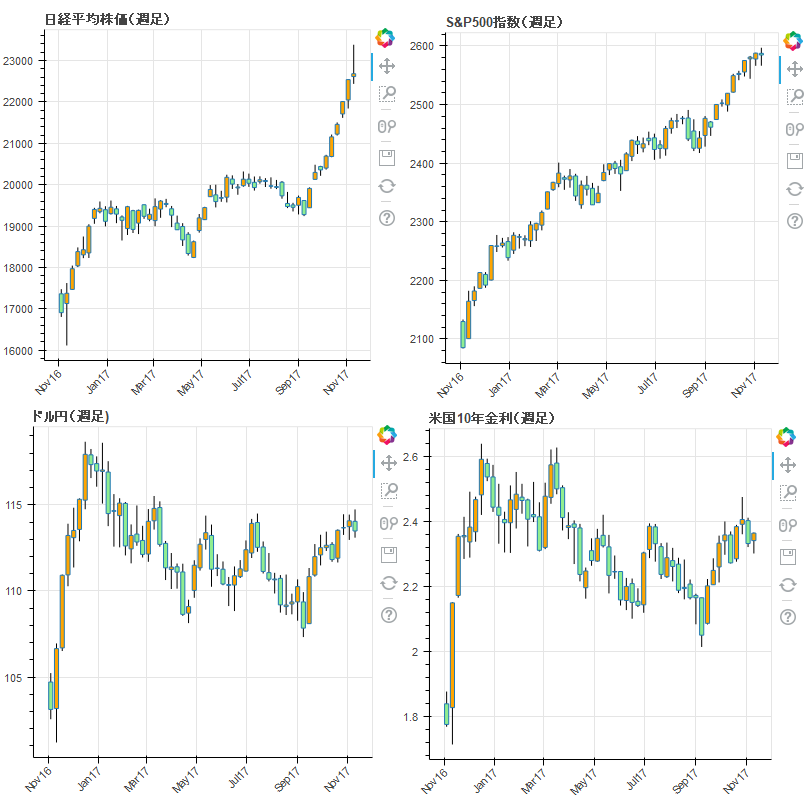

今週の日本株は木曜日の前場まで買いが強く、日々高値を更新する展開となっていましたが、木曜日の前場に日経平均株価が23,382円の高値を付けた後、後場には22,522円まで急落するなど値動きの荒い展開に転じました。この急落の理由は、SQを前に22,000円から23,000円のコールを売っていた向きが、ヘッジをかけるために先物を買われたのが急落と共に売られたのが、この急変動の原因だと推測されています。週末の日経平均は前週比+0.63%の22,681円で取引を終えました。

米国では法人税の税率を2018年から35%→20%に引き下げる税制改革法案が、下院で議論されていますが、上院が法人税の引き下げを1年先送りし2019年から実施するとの減税計画を公表し、株式市場に不安をもたらしています。市場は18年からの減税を織り込んでいただけに、ネガティブな材料となり、米国株の上値を重くしています。

米上院共和党:法人税減税を19年に先送りー税制改革案を公表(ブルームバーグ)

https://www.bloomberg.co.jp/news/articles/2017-11-09/OZ63BC6TTDS101

米国のトランプ大統領は今週からアジア歴訪で日本、韓国、中国を訪れ、10日よりベトナムでのAPEC首脳会談、12日にはフィリピンでのASEAN首脳会談に出席します。

日本でのトランプ大統領ですが、米国に引き続きゴルフをプレイしました。ホワイトハウスに掲載されているトランプ大統領の発言によると、ゴルフ中はゴルフ以外の話をし、直面する多くの問題について多くの進歩があったとされます(But I have to tell you, we did, and we made a lot of progress on a lot of fronts.)。日本からの輸出が多いことに関しての追及なども懸念されていましたが、日米FTAの話もなく、良い関係が継続されているようです。

金曜日の朝刊で米国が離脱したTPP11が、新たな協定を締結することで大筋合意することが報道されました。米国抜きであるためか、市場ではそれほど材料視されませんでした。

ホワイトハウス Remarks by President Trump and Prime Minister Abe of Japan at State Dinner

https://www.whitehouse.gov/the-press-office/2017/11/06/remarks-president-trump-and-prime-minister-abe-japan-state-dinner-tokyo

首相官邸 日米共同記者会見(首相官邸)

https://www.kantei.go.jp/jp/98_abe/statement/2017/1106usa.html

TPP11大筋合意 米国抜き、自由貿易推進(日経)

https://www.nikkei.com/article/DGXKZO23333350Q7A111C1MM8000/

セクター動向では値上がりが15、値下がりが18、上昇率上位は鉱業、石油・石炭、海運でした。下落上位はゴム、水産農林、非鉄金属でした。原油関連セクターは、サウジアラビアでの王族の逮捕や中東の地政学リスクの上昇から、原油価格が大きく上昇したことが買い要因となりました。ゴムセクターの下落は原材料の上昇と営業利益の進捗が予想よりも低いことが要因となりました。

今後の見通し

米国の税制改革案につまずきが見られたことと、日本株の変調は気にかけておくべきでしょう。

9月、トランプ大統領は債務上限の引き上げと予算の作成という難しい課題に直面しましたが、思いの外すんなりと二つの課題を乗り切りました。投資家は、トランプ大統領の政権運営力を評価し始め、ダウンサイドを考えなくなりましたが、そこに来ての政策のつまずきであり、投資家は少々驚いているようにも思います。12月には債務上限引き上げの期限も来るため、マクロ的には若干不透明感が強まるかも知れません。

日本の国内要因を見ると、それほど不安があるわけではありません。企業業績も良いものが多くなっています。日本株では足元、大型株が大きく上昇する一方で、小型株の上昇が小さかったことが指摘されています。マクロ要因への懸念から小型株へと物色の変化が見られるのか注目したいところです。

11月9日時点の騰落レシオ(25日)は前日比-2.59ポイントの81.73ポイントとなりました。上昇銘柄数は65、下落銘柄数は170でした。

マザーズ指数は前日比2.76ポイント(0.24%)の1132.71ポイントで取引を終えました。

最新のマザーズ市場の騰落レシオをご覧になりたい場合は以下のリンクをクリックください。http://kosei.co.jp/wordpress/?cat=17

本資料は、情報提供のみを目的として作成したもので、いかなる有価証券の売買の勧誘を目的としたものではありません。また、一般的あるいは特定の投資助言を行うものでもありません。本資料は信頼できると判断した情報源から入手した情報・データをもとに作成しておりますが、これらの情報・データなどまた本資料の内容の正確性、適時性、完全性などを保証するものではありません。情報が不完全な場合又は要約されている場合もあります。本資料に掲載されたデータ・統計などのうち作成者・出所が明記されていないものは、当社により作成されたものです。本資料に掲載された見解や予測は、本資料作成時のものであり、予告なしに変更されます。運用方針・資産配分などは、参考情報であり予告なしに変更されます。過去の実績は将来の成果を予測あるいはほしょうするものではありません。光世証券株式会社 金融商品取引業者 近畿財務局長(金商)第14号 加入協会/日本証券業協会