(10:10)

日銀買いオペ通告 1-3年、3-5年、5-10年。

http://www3.boj.or.jp/market/jp/stat/of170329.htm

(12:00)

落札結果

http://www3.boj.or.jp/market/jp/stat/ba170329.htm

(17:30)

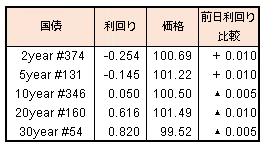

本日の国債利回り

(10:10)

日銀買いオペ通告 1-3年、3-5年、5-10年。

http://www3.boj.or.jp/market/jp/stat/of170329.htm

(12:00)

落札結果

http://www3.boj.or.jp/market/jp/stat/ba170329.htm

(17:30)

本日の国債利回り

(17:30)

本日の国債利回り

(8:30)

今週のスケジュール

| 3/27 | 金融政策決定会合「主な意見」(3/15~/16日分) |

| 3/28 | 流動性供給入札(残存5年~15.5年)5000億円 |

| 米)イエレン議長講演 | |

| 3/29 | 日銀買いオペ (残存1-5年・5-10年対象) |

| 英)メイ首相、EU離脱手続き開始の通告 | |

| 3/30 | 2年国債入札 2兆2000億円 |

| 3/31 | 日銀買いオペ (残存1-5年・5-10年対象) |

| 日銀「当面の長期国債等の買入れ運営について」公表 | |

| 2月全国消費者物価 |

(17:30)

本日の国債利回り

株式市場概況

火曜日に米国株が1%以上の下げとなり、TOPIX指数は前週末比-1.4%の1543.92ポイント、日経平均株価は-1.26%の19,275ポイントと下落しました。米国株の下落要因はトランプ大統領のオバマケア代替法案が下院を通過しないことから、今後、市場で期待される減税、インフラ投資、規制緩和の実施の遅れが懸念されたことでした。日本では籠池理事長の証人喚問がありましたが、相場への影響は見られませんでした。

米国金利もトランプ期待の剥落から下げました。その影響からドル円が売られ、前週末の113円台から一時111円を割り込む展開となりました。24日の16時30分時点では111円30銭で取引されています。

日本の経済指標では貿易収支(2月、季節調整後)が6,803億円と予想を上回り、2か月ぶりの黒字となりました。中国の旧正月のせいで振れが大きくなったようです。2月の百貨店売上高、スーパーマーケット売上高は前月よりもマイナス幅が大きくなり、依然として消費が不調であることを示しました。

米国の経済指標では、ミシガン大学消費者信頼感指数(3月)は97.6と前月、予想を上回り、消費者心理は良好なようです。労働市場情勢指数は1.3と前月と変わらずでした。

先行き見通し

市場の注目はオバマケア代替法案が議会で可決されるか否かという点に集まっています。一部では24日には可決されるだろうとの見解も見られますが、今回の件で市場は法案を決定するのは議会であるということを思い出したようです。トランプ大統領がこれまでのような態度を継続するのであれば、議会との関係も変わることはなく、市場の不安も高まるでしょう。週末には英国のEU離脱通告もあり、緊張感が高まるでしょう。

金融緩和の終焉も焦点です。欧州も引き締めを考えていると報道されており、それが金融市場にどのように影響を及ぼすのかにも注目が集まります。