株式市場概況

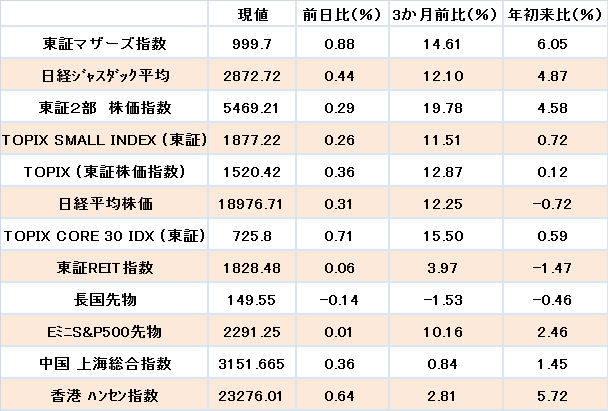

本日のTOPIX指数は前日比+5.43ポイント(+0.36%)の1520.42ポイントとなりました。朝方は米国株の上昇を受け強く始まったものの、ドル円が売られたことから株価は前日比マイナスまで下落する場面がありました。ドル円が10時を底に戻り歩調となったことから株価も戻し、結局は前日比プラスで取引を終えました。

セクター別では水産・農林、金属、銀行が強く、その他製品、繊維、食料品が下落しました。銀行は、前週末にトランプ大統領が金融規制改革法の大統領令に署名したが好感され、買い優勢の展開となりました。スタイルインデックスではマザーズ指数、コア30、バリューが高くなりました。

前週末発表された米雇用統計は、非農業部門雇用者数が22.7万人と予想、前月を上回りました。しかし平均時給の伸びが2.5%と低下気味にあることから、インフレは低く、利上げの可能性は低いというような見方が浮上し、金利が下げる場面がありましたが、サンフランシスコ連銀のウィリアムズ総裁が「3月利上げの論拠はある」と発言し、金利は戻す展開となりました。

マザーズ市場概況

マザーズ指数は前日比8.75ポイントの999.7ポイントと上昇して一日の取引を終えました。マザーズ市場の上昇銘柄数は158(69.3%)、下落銘柄数は64(28.1%)、変わらずは6(2.6%)、騰落レシオ(25日)は100.92、売買代金は前日比-146億円の769億円となりました。

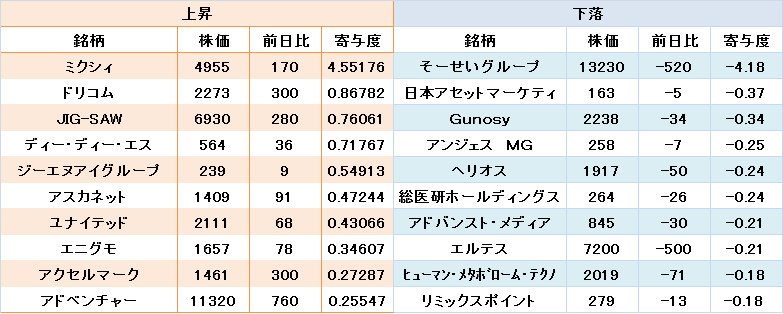

上昇寄与度上位銘柄はミクシィ(2121、前日比170円、終値4955円)、ドリコム(3793、前日比300円、終値2273円)、JIG-SAW(3914、前日比280円、終値6930円)となり、下落寄与度上位銘柄はそーせいグループ(4565、前日比-520.0円、終値13230円)、日本アセットマーケティング(8922、前日比-5.0円、終値163円)、Gunosy(6047、前日比-34.0円、終値2238円)、売買代金上位はそーせいグループ、アライドアーキテクツ(6081、前日比70円、終値3990円)、マイネット(3928、前日比170円、終値3900円)となりました。

マザーズ先物は前日比6.5ポイントの999ポイントで一日の取引を終えました。出来高は153枚でした。

本資料は、情報提供のみを目的として作成したもので、いかなる有価証券等の売買の勧誘を目的としたものではありません。また、一般的あるいは特定の投資助言 を行うものでもありません。本資料は、信頼できると判断した情報源から入手した情報・データ等をもとに作成しておりますが、これらの情報・データ等また本 資料の内容の正確性、適時性、完全性等を保証するものではありません。情報が不完全な場合または要約されている場合もあります。本資料に掲載されたデー タ・統計等のうち作成者・出所が明記されていないものは、当社により作成されたものです。本資料に掲載された見解や予測は、本資料作成時のものであり予告 なしに変更されます。運用方針・資産配分等は、参考情報であり予告なしに変更されます。過去の実績は将来の成果を予測あるいは保証するものではありません。

光世証券株式会社 金融商品取引業者 近畿財務局長(金商)第14号 加入協会/日本証券業協会