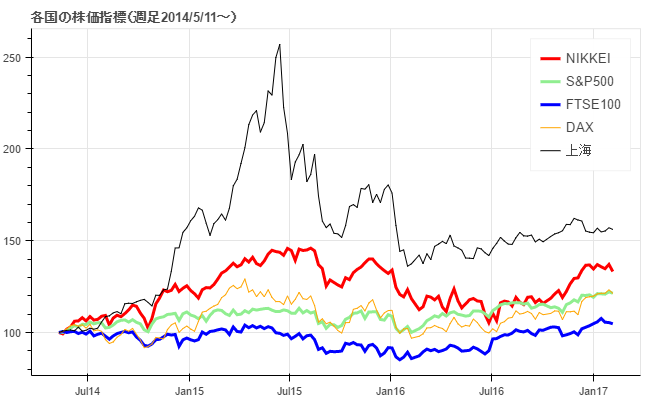

株式市場概況

トランプ大統領が幾つかのイスラム圏からの入国を、一時的に制限する大統領令に署名したことが、トランプ政権の今後の運営の不透明感を感じさせたことや、日本に対して円安誘導批判を行ったことを要因に、為替は円高ドル安、株価は安い展開となりました。日経平均株価は前週末比2.82%安の18,918円と、週足の終値で12月2週以来の19,000円台となりました。

セクター別では上昇は非鉄、食料品、医薬品、下落が大きかったのは海運、電気ガス、空運でした。スタイルインデックスでは東証2部が若干先週の値を上回り、マザーズ指数が若干下回りました。下落が大きかったのは日経平均、TOPIXコア30、TOPIXバリューと、トランプ氏当選後買われた大型・バリューへの売りが強かったことが分かります。

日本の日銀政策決定会合、米国のFOMCは共に予想通り政策に変更はなく、市場に影響を与えることはありませんでした。

日本の金利市場では動きが見られました。トランプ氏当選以降、米国の金利上昇と共に日本の金利も上昇傾向にあり、10年金利は10月末:-0.048%、11月末:0.025%、12月末:+0.046%となっていましたが、本日(3日)には一時0.15%まで上昇する場面がありました。日銀は10年金利を0%程度でコントロールすることを表明していますが、その管理幅はどの程度か注目されていました。そして本日とうとう、日銀より初の長期ゾーンの指値オペが行われました。指値は新発10年物345回国債買い入れ利回りが0.11%で、金利は一気に指値レベルを割り込む展開となりました。

足元、日本の金利の上昇も円高要因となっていたと見られますが、今後はこの辺りの水準で止まると見られ、円高も一旦は止まるのではないかと見られます。

日本の経済指標では全世帯家計調査支出(12月・前年比)は-0.3%と前月、予想を上回りました。鉱工業生産(12月・前年比)は3.0%とほぼ予想通り、住宅着工は(12月・前年比)は3.9%と伸び悩みました。中国の製造業PMI(1月)は51.3と予想を上回りましたが、前月を下回る内容でした。

本日発表される米国の雇用統計の前哨戦である、ADP雇用統計(1月)は24.6万人と予想を大きく上回り、米国の雇用市場の堅調さを示す内容となりました。ISM製造業指数(1月)は56と2014年末以来の高水準となっています。

今後の見通し

来週末(10日)は日米首脳会談が行われます。そこで、日本の為替問題などに触れられるのか、それとも仲睦まじく強固な日米の同盟関係を示せるのかが、今後の株式市場の方向性にとって重要となってくるでしょう。足元円高要因となっていた、日本の金利上昇は日銀が長期ゾーンの指値オペにより、徐々に薄れていくと思われます。

日本では企業の決算発表が続くため、それにも注目です。輸出関連では上方修正がかなりみられており、経済指標の良さも相まって徐々に下値を切り上げるような展開が見られるかもしれません。

本資料は、情報提供のみを目的として作成したもので、いかなる有価証券等の売買の勧誘を目的としたものではありません。また、一般的あるいは特定の投資助言 を行うものでもありません。本資料は、信頼できると判断した情報源から入手した情報・データ等をもとに作成しておりますが、これらの情報・データ等また本 資料の内容の正確性、適時性、完全性等を保証するものではありません。情報が不完全な場合または要約されている場合もあります。本資料に掲載されたデー タ・統計等のうち作成者・出所が明記されていないものは、当社により作成されたものです。本資料に掲載された見解や予測は、本資料作成時のものであり予告 なしに変更されます。運用方針・資産配分等は、参考情報であり予告なしに変更されます。過去の実績は将来の成果を予測あるいは保証するものではありません。

光世証券株式会社 金融商品取引業者 近畿財務局長(金商)第14号 加入協会/日本証券業協会