(10:10)

日銀買いオペ通告 10-25年、25年超、変動利付債。

http://www3.boj.or.jp/market/jp/stat/of170217.htm

(12:00)

落札結果

http://www3.boj.or.jp/market/jp/stat/ba170217.htm

(17:30)

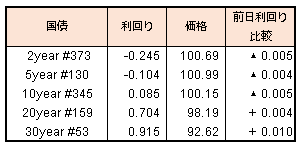

本日の国債利回り

(10:10)

日銀買いオペ通告 10-25年、25年超、変動利付債。

http://www3.boj.or.jp/market/jp/stat/of170217.htm

(12:00)

落札結果

http://www3.boj.or.jp/market/jp/stat/ba170217.htm

(17:30)

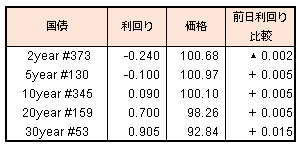

本日の国債利回り

2月2週の売買状況は海外投資家、投資信託、事業方針が買い越す一方で、個人、都銀・地銀、信託銀行の売り越しとなりました。

2月2週はトランプ大統領の2,3週間で減税策を発表するという発言に相場が上昇した週でしたが、前週の下げ局面を買った個人は早速利食い売りに動いていました。海外投資家は2週ブルの買い越しとなりましたが、その金額は小さくなっています。

信託銀行は1月最終週に3000億円超買い越しましたが、依然として売りが継続しています。

(17:30)

超長期対象の流動性供給入札が、やや弱めの結果となりイールドカーブはスティープニングした。20年債0.7%台、30年債0.9%台は一定の需要も期待されるが、海外金利の上昇続く中、その動きも乏しい模様。

本日の国債利回り

TOPIX指数は前日比-2.62ポイント(-0.17%)の1551.07ポイントで一日の取引を終えました。米国株は連日、史上最高値更新の展開となっているのですが、日本株は伸びやなむ展開となっています。寄り後はプラス圏で推移する場面もあったものの、10時45分ごろに一気に売り込まれ、その後は徐々に戻したものの戻し切れずに引けました。

セクター別では保険、石油・石炭、ゴムが上昇し、パルプ紙、電気ガス、水産農林が下落となりました。スタイルインデックスではマザーズと東証2部が上昇、そのほかは下落となりました。小型株が強く大型株が弱い展開が継続しています。

個別株ではANA(9202、前日比-4.2円、終値324.5円)が引け後に記者会見を行うと発表し、一時305円まで株価が急落する場面がありました。その後、全日本空輸株式会社の社長人事の発表が行われるとの報道の後、戻す展開となりました。どうも市場参加者は東芝(6502、前日比-7円、終値202.7円)の印象が強いようです。

昨晩発表された米国のCPI(1月、前年比)は+2.5%と高い伸びとなりました。前日のイエレンFRB議長の発言がタカ派だったことも手伝い、3月の利上げ見通しが34%から44%に上昇しました。金融市場が急速に利上げを織り込み始めると、米国株の上値は重くなる可能性があります。

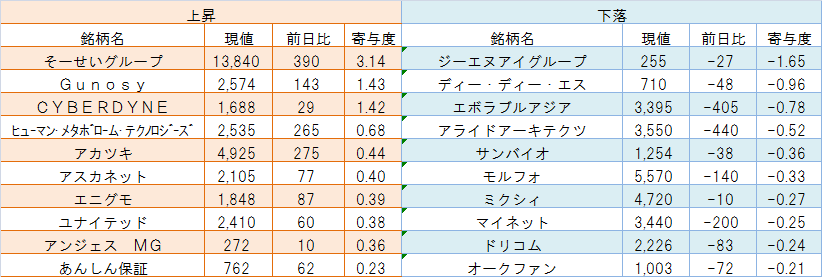

マザーズ指数は前日比0.83ポイントの1025.98ポイントと上昇して一日の取引を終えました。マザーズ市場の上昇銘柄数は83(36.4%)、下落銘柄数は141(61.8%)、変わらずは4(1.8%)、売買代金は前日比38億円の1338億円と前日比で増加しました。

上昇寄与度上位銘柄はそーせいグループ(4565、前日比390、終値13,840)、Gunosy(6047、前日比143、終値2,574)、CYBERDYNE(7779、前日比29、終値1,688)、下落寄与度上位銘柄はジーエヌアイグループ(2160、前日比-27、終値255)、ディー・ディー・エス(3782、前日比-48、終値710)、エボラブルアジア(6191、前日比-405、終値3,395)となりました。売買代金上位銘柄はアスカネット(2438、前日比77、終値2,105)、アカツキ(3932、前日比275、終値4,925)、そーせいグループでした。

マザーズ先物は前日比5.5ポイントの1025.5ポイントで一日の取引を終えました。出来高は370枚でした。

本資料は、情報提供のみを目的として作成したもので、いかなる有価証券等の売買の勧誘を目的としたものではありません。また、一般的あるいは特定の投資助言 を行うものでもありません。本資料は、信頼できると判断した情報源から入手した情報・データ等をもとに作成しておりますが、これらの情報・データ等また本 資料の内容の正確性、適時性、完全性等を保証するものではありません。情報が不完全な場合または要約されている場合もあります。本資料に掲載されたデー タ・統計等のうち作成者・出所が明記されていないものは、当社により作成されたものです。本資料に掲載された見解や予測は、本資料作成時のものであり予告 なしに変更されます。運用方針・資産配分等は、参考情報であり予告なしに変更されます。過去の実績は将来の成果を予測あるいは保証するものではありません。

光世証券株式会社 金融商品取引業者 近畿財務局長(金商)第14号 加入協会/日本証券業協会

連日で最高値を更新している米国株の動向を見てみます。

以下のチャートは上がS&P500指数の終値、緑の線が年率ボラティリティ(60日)となっています(2016年1月以降、日足)。株価は順当に上昇しています。ボラティリティは年初の下落と、Brexitにより上昇する場面がありましたが、トランプ大統領就任以降は低下が継続し、就任後の12%越えの水準から足元7%を割り込む水準となっています。

下のチャートは売買高です。一目見てわかるのは、高値を更新している割に、出来高はあまり増加していないということです。通常高値更新時には一時的にでも出来高が増加するのですが、これを見ていると、トランプ氏当選直後の11月にもそれほど出来高は増えておらず、どちらかというと、淡々と高値を更新しているように見えます。

次に株価水準についてみたいと思います。ここでは普通の予想PERとCAPEレシオというものを使います。CAPEレシオというのはエール大学のロバート・シラー教授と、ジョン・キャンベルが公式に定義した、インフレ調整を行った10年平均の利益を利用したPERで、景気循環を考慮したPERと言われます。

CAPEレシオとS&P500の長期の動きを見たのが下のチャートです。2月初頭のCAPEレシオは28.66と高い水準になっていることが分かります(データはロバート・シラー教授のページより http://www.econ.yale.edu/~shiller/data.htm )。

もちろん、PERは市場のタイミングを計るものではなく、何とも言えないものなのですが、高水準にあるということは気にかけておくべきでしょう(参考 いつまで続く米国株強気相場-高すぎるシラーPERは何を意味するか (ブルームバーグ2016年12月30日) https://www.bloomberg.co.jp/news/articles/2016-12-30/OIZ8X96TTDSB01)。

単純な予想PERはどうなっているのかを見たのが次のチャートです。現在の水準は18倍程度とこちらも歴史的水準でみて、安いとは言い難い水準にあります。しかしチャートで示されている期間中のPERの平均は16.6倍となっているため、割高とも言い難いという難しい水準です。

株価に関しては、今後利上げのペースが上がり、資産購入も再投資が減少されていくという環境がどのようなインパクトを与えるか考えるもの一つの重要なポイントであると見られます。

その他細かい話題ですが、昨日の米国市場では株価が上昇したにもかかわらず、オプションのボラティリティが上昇するという動きが見られました(通常は株価が上がるとボラティリティは下がる傾向にある)。

この動きが継続するのかどうかというのは、今後観察していかなければいけないところですが、このような動きは実はアベノミクス初期の日本市場でも見られました。株価が上がりながら、ボラティリティも上げる。これは、大口のコール買いがあり、そのヘッジが行われたとその時は推測されていました。その動きのヘッジにより、市場の上昇が起こったというようなこともありました。しかし、それらの買いが終わると相場が急落したということもあったため、この動きをどのようにとらえるべきかは、今後観察していきたいところです。

ここからは大統領選後の米国のセクター指数を調査します。利用するのはS&P500指数の11業種です。11月以降のそのパフォーマンスを示したのが以下の表です。

上昇が大きいのは、金融+24.5%、資本財・サービス+15.1%、素材12.8%、上昇が小さいのは公益+0.7%、生活必需品+3%、不動産+3.6%です。

投資家は規制緩和、インフラ投資に期待して資金を移動させている反面、金利上昇の悪影響を受けるセクターから資金を逃がしていることが分かります。

ちなみに同期間のS&P500指数の上昇率は10.7%となっており、これを上回ったのは4セクターとなります。

本資料は、情報提供のみを目的として作成したもので、いかなる有価証券等の売買の勧誘を目的としたものではありません。また、一般的あるいは特定の投資助言 を行うものでもありません。本資料は、信頼できると判断した情報源から入手した情報・データ等をもとに作成しておりますが、これらの情報・データ等また本 資料の内容の正確性、適時性、完全性等を保証するものではありません。情報が不完全な場合または要約されている場合もあります。本資料に掲載されたデー タ・統計等のうち作成者・出所が明記されていないものは、当社により作成されたものです。本資料に掲載された見解や予測は、本資料作成時のものであり予告 なしに変更されます。運用方針・資産配分等は、参考情報であり予告なしに変更されます。過去の実績は将来の成果を予測あるいは保証するものではありません。

光世証券株式会社 金融商品取引業者 近畿財務局長(金商)第14号 加入協会/日本証券業協会