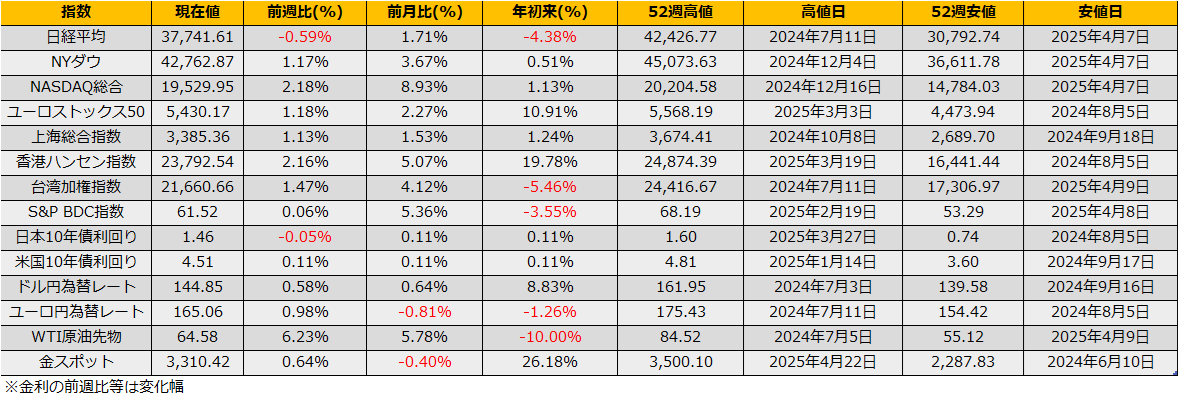

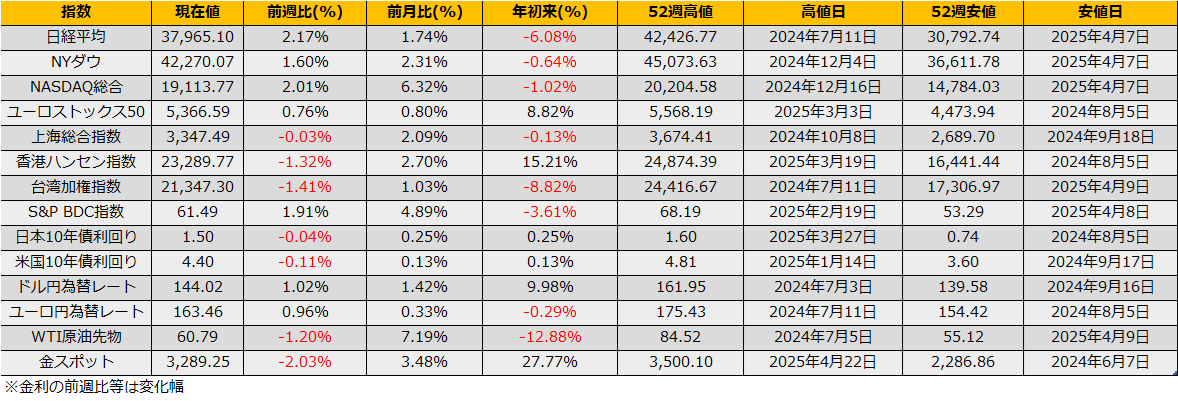

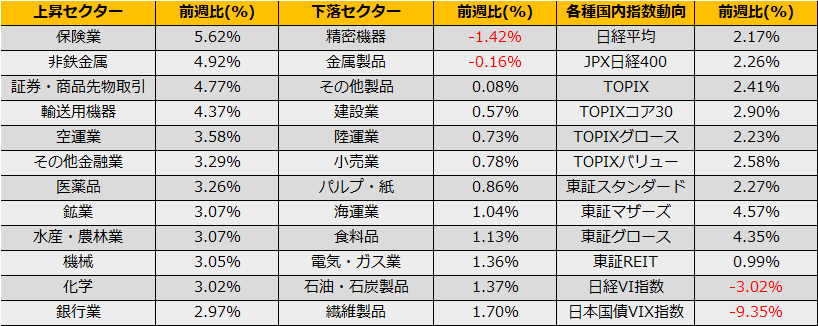

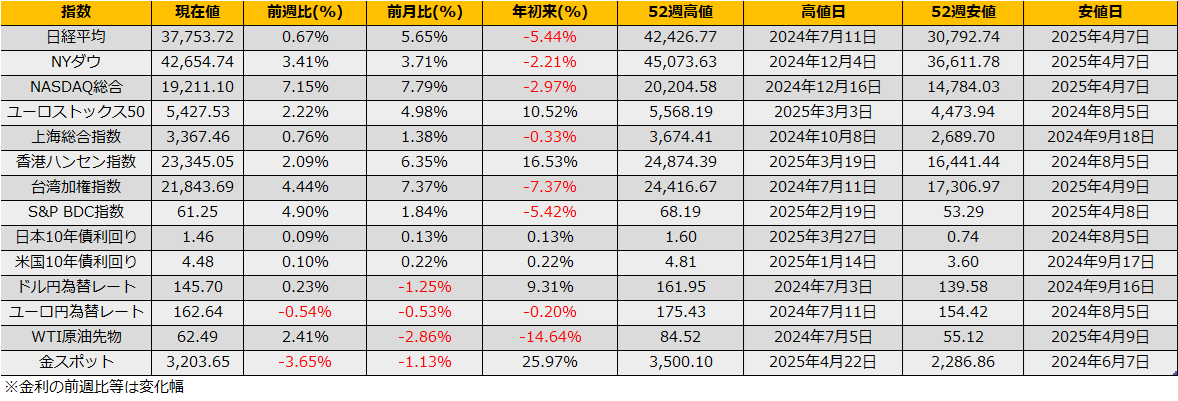

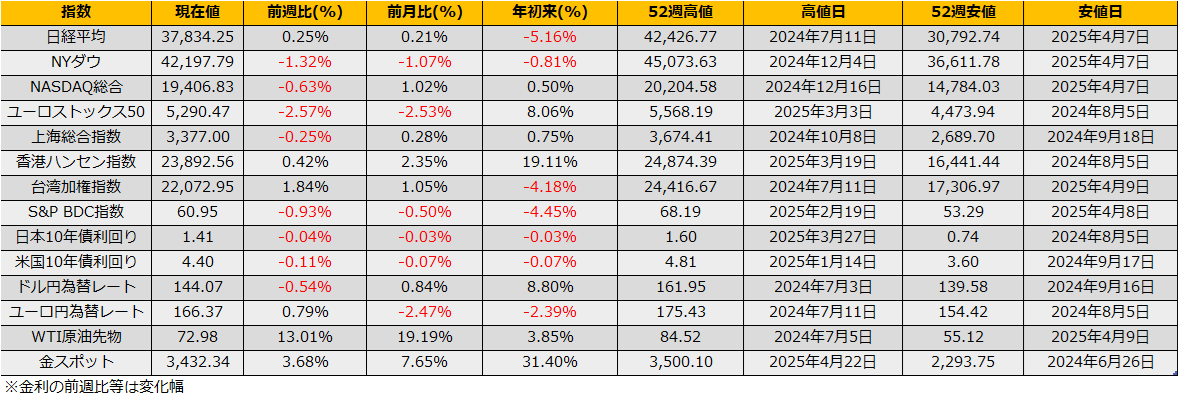

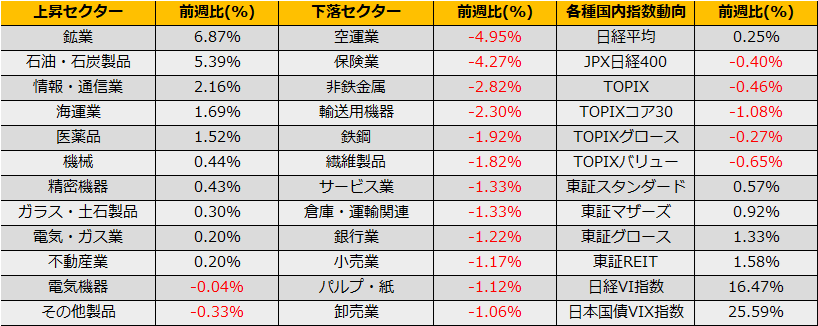

6月第2週、日経平均は+0.25%、NYダウ▲1.32%、ユーロストックス50▲2.57%となりました。

6/13(金)の日本時間にイスラエルによるイラン内の軍事・核開発施設の空爆があり、日経平均は一時、前日比632円安となり日経VI指数も32.10ptの高値を付けました。

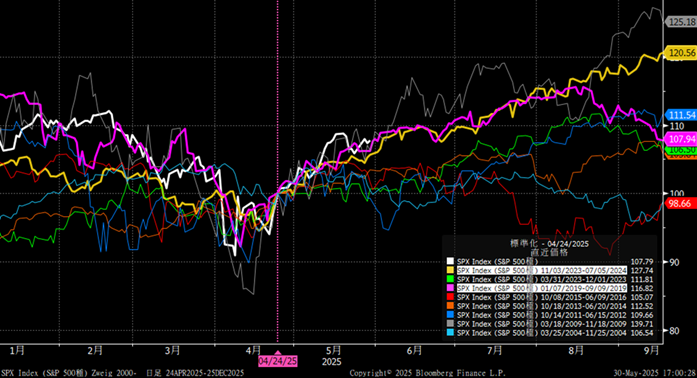

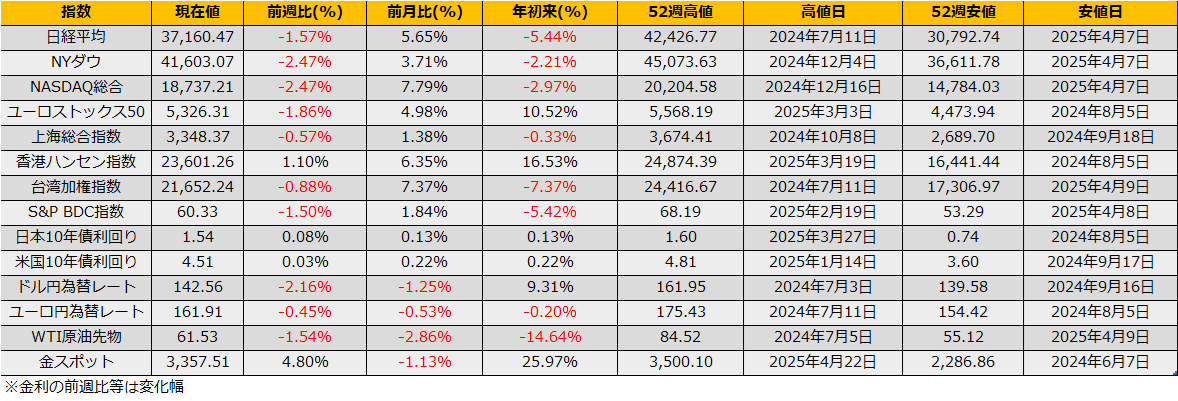

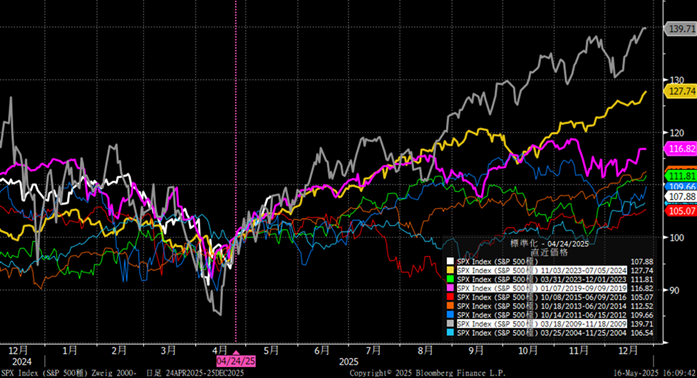

中東での戦争からリスクオフとなると湾岸戦争時が想起されます。1990年のイラクによるクウェート侵攻時はS&P500がおおよそ17%下落(直近の株価に当てはめると4月安値と同水準)、原油先物価格は87%上昇となりました(現在の価格で1バレル127ドル相当)。ただし、イランとイスラエルは間にイラク・ヨルダンと別の国があり陸続きではないため2023年からの限定的な紛争の延長として考えると、大きくても5%超の下落にとどまると予想されます。安値目途はS&P500で52週線5748pt、13週線5658pt、日経平均13週線36576円。

日本市場では、週明けには日銀政策決定会合があります。地政学リスクの高まりによるリスクオフの追い風もありましたが、財務省の減額と日銀の買入れ額減額の縮小が期待されており、40年債は単利で3.07%と落ち着いています。市場の超長期債の需給改善期待とは裏腹に、日銀の目線は当然ながら物価に向いており、ノーアクションで期待外れになる可能性も考えられ、アップサイドよりダウンサイドに気を付けたい会合と言えます。

(Bloomberg)日銀はインフレが想定よりやや強めと認識、価格転嫁の継続で-関係者

https://www.bloomberg.co.jp/news/articles/2025-06-13/SXPYSPDWX2PS00

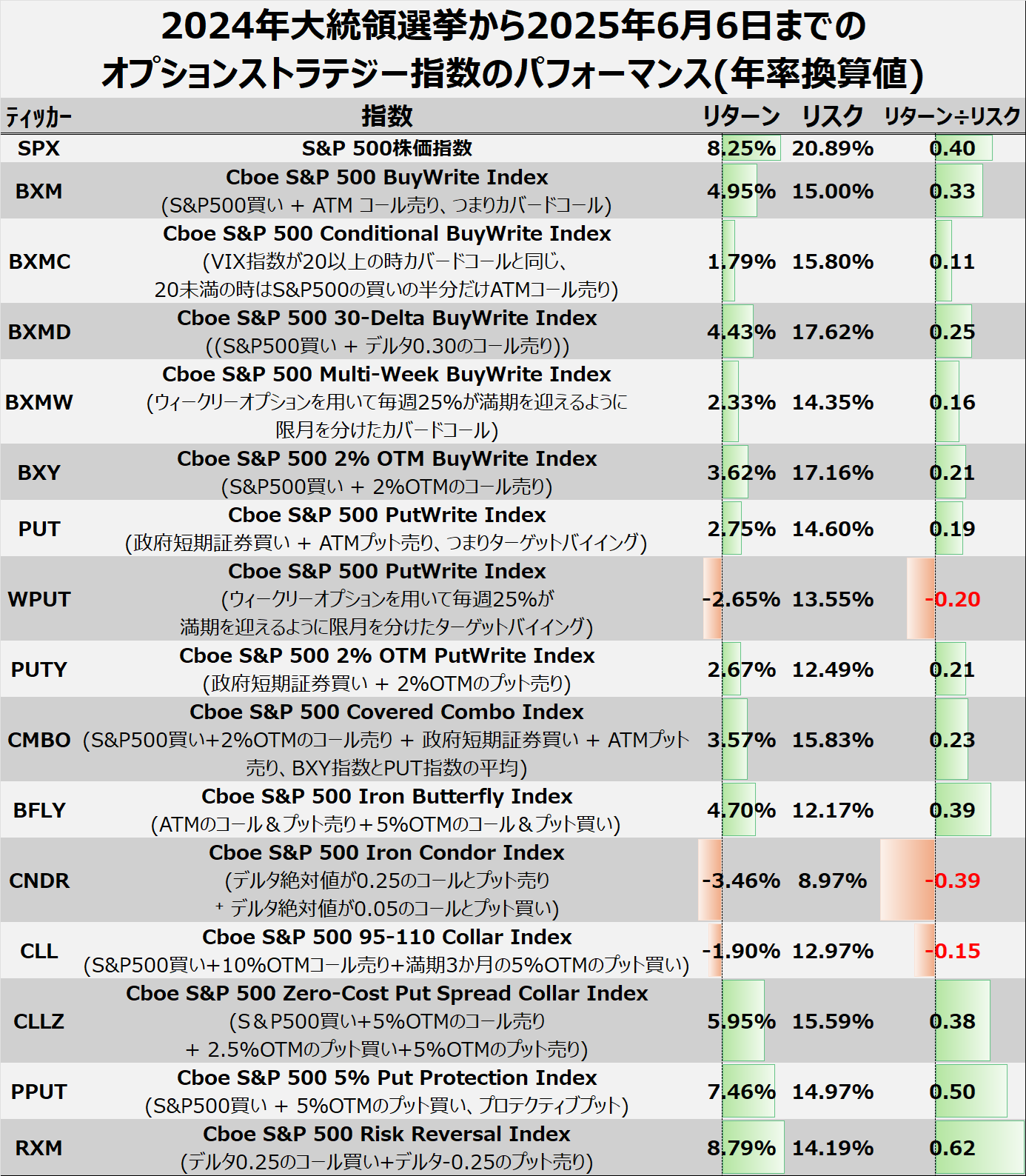

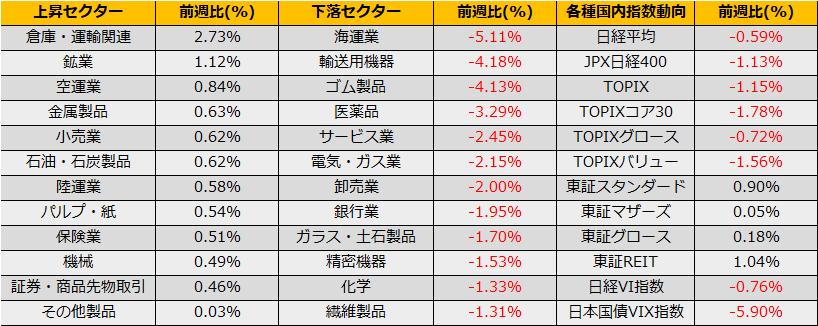

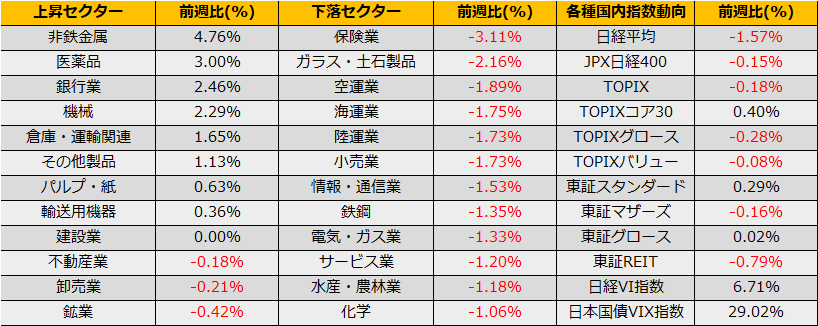

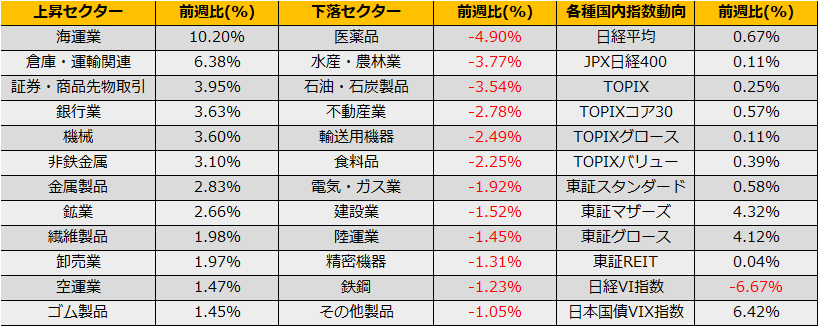

株式市場は来月7月にETFに分配金支払いを控え、資金捻出売りが出てくる需給面で苦しいタイミングでもあります。例年6月中旬からTOPIXがNYダウをアンダーパフォームするので、中東の地政学リスクに振り回されない、日米の指数ペアトレード(ダウ先買い/TPX先物売り)がよいかもしれません。

本資料は、情報提供のみを目的として作成したもので、いかなる有価証券等の売買の勧誘を目的としたものではありません。また、一般的あるいは特定の投資助言 を行うものでもありません。本資料は、信頼できると判断した情報源から入手した情報・データ等をもとに作成しておりますが、これらの情報・データ等また本資料の内容の正確性、適時性、完全性等を保証するものではありません。情報が不完全な場合または要約されている場合もあります。本資料に掲載されたデー タ・統計等のうち作成者・出所が明記されていないものは、当社により作成されたものです。本資料に掲載された見解や予測は、本資料作成時のものであり予告 なしに変更されます。運用方針・資産配分等は、参考情報であり予告なしに変更されます。過去の実績は将来の成果を予測あるいは保証するものではありません。

光世証券株式会社

金融商品取引業者 近畿財務局長(金商)第14号 加入協会/日本証券業協会