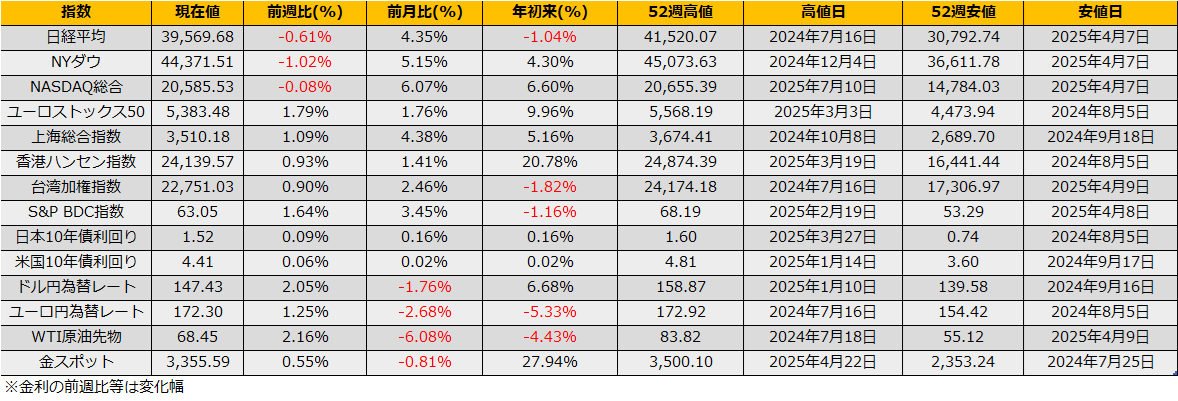

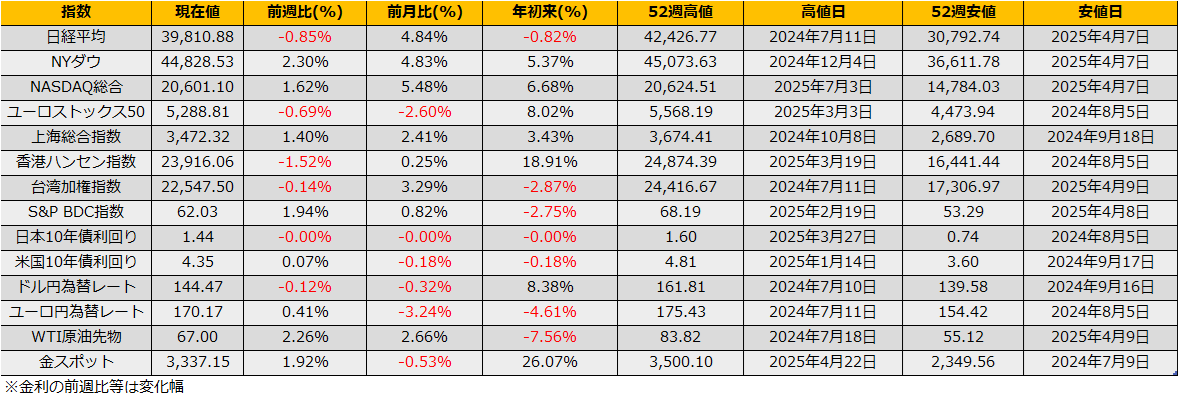

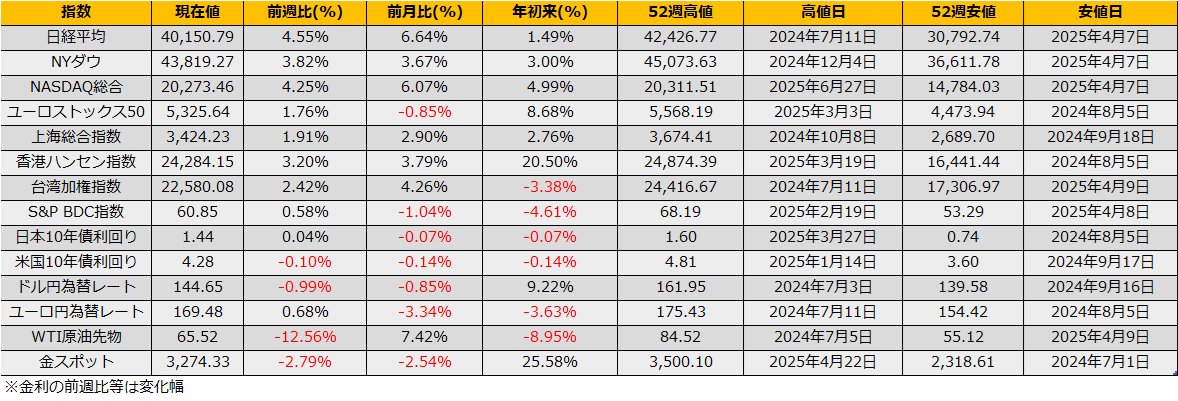

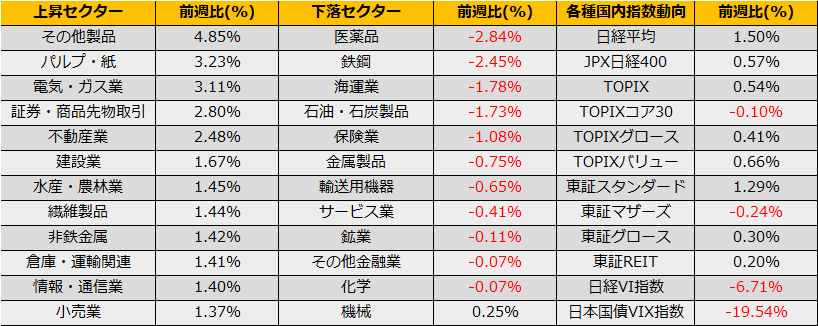

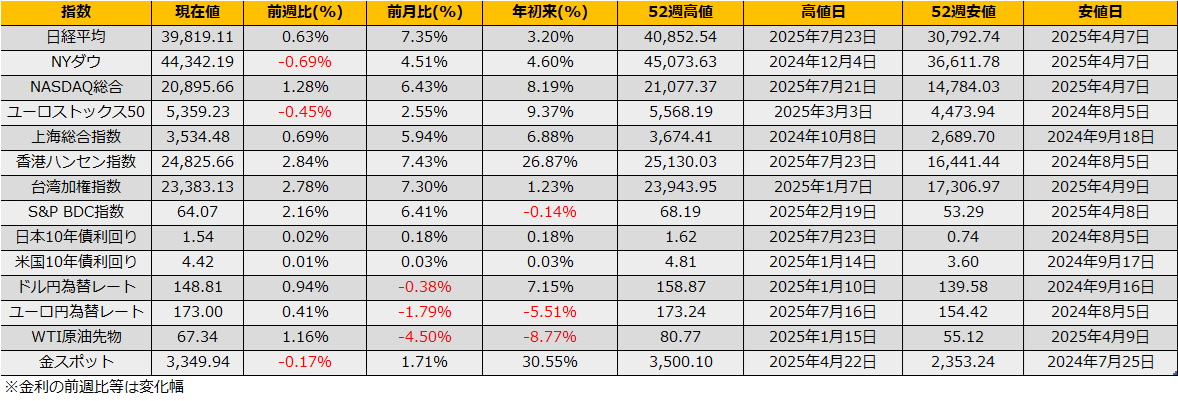

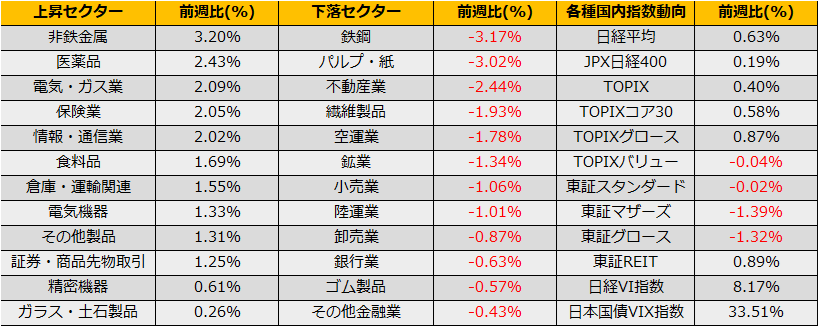

7月第3週、主要国株式指数は、日経平均が+0.63%、NYダウ▲0.07%、ユーロストックス50▲0.45%といずれも小動きとなりました。

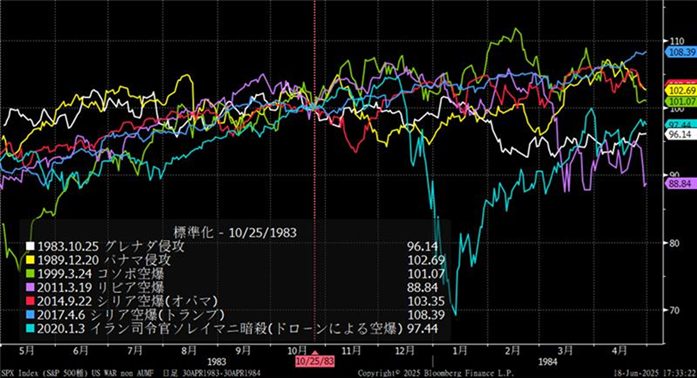

7/20に行われた参院選では与党が敗北、過半数割れの見込みとなったものの、石破首相は続投の意向を示しており、政権交代の機運からの株高とはならなさそうです。また、一方で、財政拡大路線の政党は議席を増やしたものの、減税を実現できるほどの議席数とは言えず、したがって日本版トラス・ショックも無く波乱の無い週明けとなりそうです。

(Bloomberg)参院選で与党大敗、石破首相は続投の意向-政権弱体化で市場不安定に

https://www.bloomberg.co.jp/news/articles/2025-07-20/SZKRPTGQ1YTE00

イベントスケジュールでは月末にかけてFOMC、日銀政策決定会合と金融政策が予定されており、来月にはトランプ関税の発動が始まった4-6月期の決算シーズンとなります。FOMCについては9月の利下げの有無が焦点となっており、7月の会合は特に動意もなく終了しそうであるため、これもまた無風と想定します。

個別銘柄の決算に関しては、関税発動している自動車・鉄鋼などについては、トヨタ株やJFEなど4月の関税ショックの安値水準に近いところに位置しており、こちらもやはり指数レベルではすでに織り込まれているものと思われ、7月後半・8月はいよいよ本格的な夏枯れ相場になりそうな予感です。

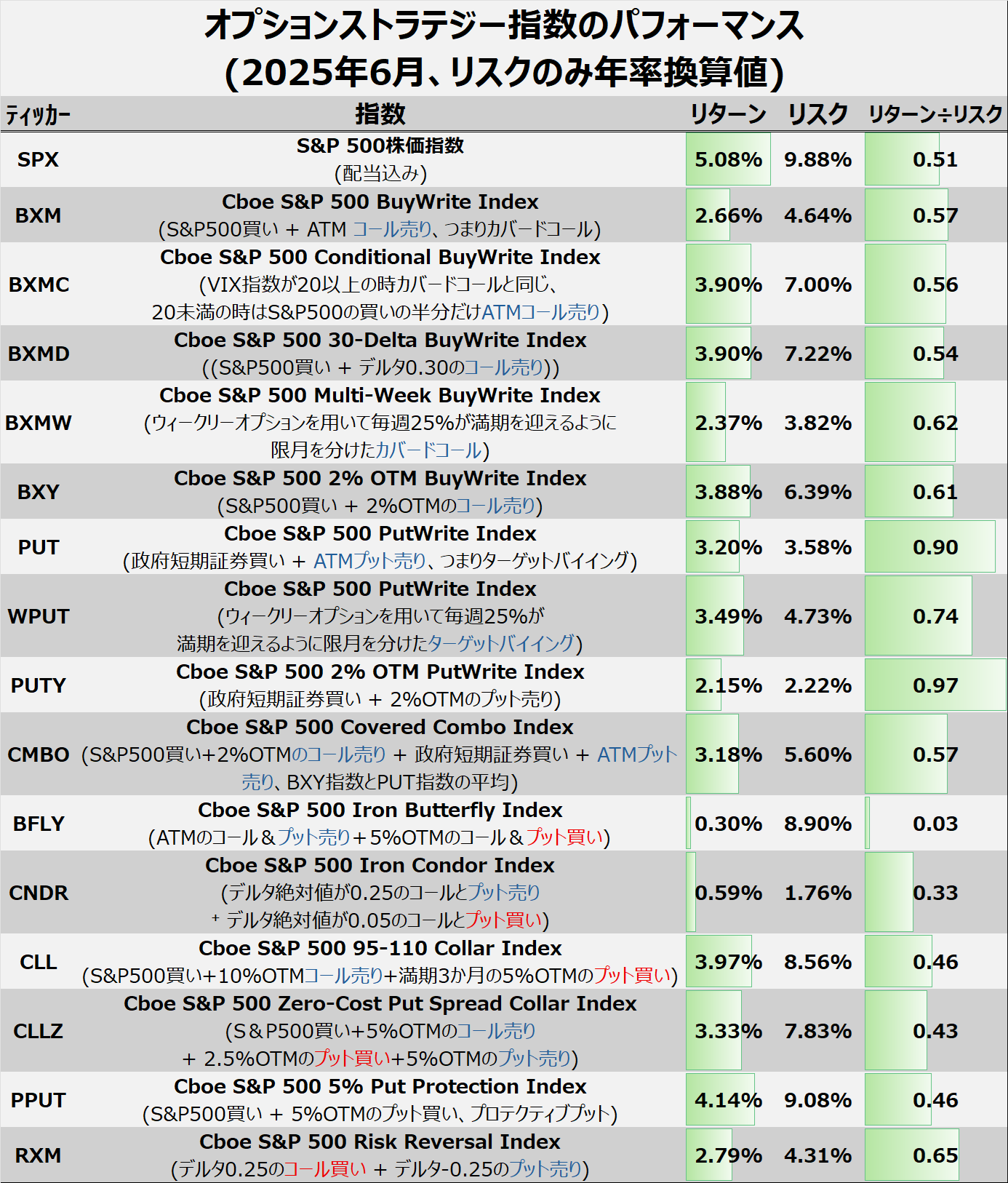

ストラテジーとしては日経225オプションのプット売り(ターゲットバイイング)など指数オプション売りがよさそうですが、決算後のIV下落を狙って三菱UFJやトヨタなどのオプション売りポジションもよさそうです。

本資料は、情報提供のみを目的として作成したもので、いかなる有価証券等の売買の勧誘を目的としたものではありません。また、一般的あるいは特定の投資助言 を行うものでもありません。本資料は、信頼できると判断した情報源から入手した情報・データ等をもとに作成しておりますが、これらの情報・データ等また本資料の内容の正確性、適時性、完全性等を保証するものではありません。情報が不完全な場合または要約されている場合もあります。本資料に掲載されたデー タ・統計等のうち作成者・出所が明記されていないものは、当社により作成されたものです。本資料に掲載された見解や予測は、本資料作成時のものであり予告 なしに変更されます。運用方針・資産配分等は、参考情報であり予告なしに変更されます。過去の実績は将来の成果を予測あるいは保証するものではありません。

光世証券株式会社

金融商品取引業者 近畿財務局長(金商)第14号 加入協会/日本証券業協会