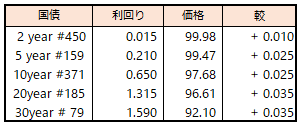

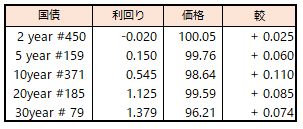

債券相場は下落。長期金利は一昨日に続いて再び上昇し2014年4月以来の高水準(0.625%)を付けた。

日銀のYCC運用の柔軟化以降、超長期債への売り圧力が続いており、まだ水準感が定まらない印象で、先物も再び146円台に下落した。

この日、日銀は定例の国債買い入れオペを実施したが、増額が見送られたことも失望感につながったようだ。

朝方、格付け会社フィッチ・レーティングスが米国の格下げを発表したが、時間外の米国債相場は比較的落ち着いていたこともあり、この日の国内債への影響は限定的との見方だが、今後、米国債を保有する生損保など最終投資家の投資動向に影響を及ぼす可能性もあり、当面は注意が必要との声も聞かれた。

【メモ】

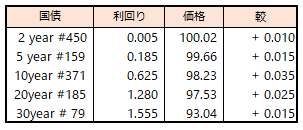

☆日銀買入オペ(定例)1-3年4250億円、3-5年4500億円、5-10年6750億円、10年超25年2000億円、25年超1000億円。応札倍率は、2.55、1.63、2.16、1.82、2.70倍。

☆国債買入(固定利回り方式,369~371回1.00%)落札金額0億円 / 国債買入(固定利回り方式,360回1.00%)落札金額0億円。

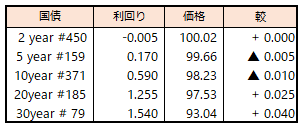

☆日銀の内田真一副総裁発言(千葉県金融経済懇談会)

(YCCの運用柔軟化は出口戦略を)「意識したものではない」

「拙速な緩和の修正によって、2%を実現する機会を逸してしまう下方向のリスクの方が大きい」

「今は粘り強く金融緩和を続けることが一番大切であり、これをうまく続けるため」

「緩和を継続する上で、どうしても調整しながらやっていくしかない」

「長期金利の水準や変化のスピード等に応じて、過度な金利上昇を抑制していく」

(1.0%では連続指し値オペによって)「金利上昇を厳格に抑制」ほか。

本資料は、情報提供のみを目的として作成したもので、いかなる有価証券等の売買の勧誘を目的としたものではありません。また、一般的あるいは特定の投資助言 を行うものでもありません。本資料は、信頼できると判断した情報源から入手した情報・データ等をもとに作成しておりますが、これらの情報・データ等また本資料の内容の正確性、適時性、完全性等を保証するものではありません。情報が不完全な場合または要約されている場合もあります。本資料に掲載されたデー タ・統計等のうち作成者・出所が明記されていないものは、当社により作成されたものです。本資料に掲載された見解や予測は、本資料作成時のものであり予告 なしに変更されます。運用方針・資産配分等は、参考情報であり予告なしに変更されます。過去の実績は将来の成果を予測あるいは保証するものではありません。

光世証券株式会社

金融商品取引業者 近畿財務局長(金商)第14号 加入協会/日本証券業協会