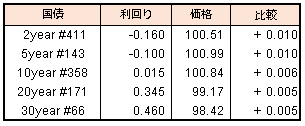

債券市場では中長期債相場が小幅安となった。政府による国民への一律現金給付方針を受けた国債増発が短中期ゾーン中心になるとの見方が相場の重しになった。一方、超長期債は売りが継続していたが、国債増発を先に織り込んでいたこともあり午後に買い戻されて堅調推移に転じた。明日の20年債入札が無難に通過できれば、超長期債は目先底打ちとの見方も。

【メモ】

補正予算修正案に伴う歳出8.9兆円の国債増発分内訳

1年債2年債5年債で2.7兆円、短国3.1兆円、前倒しの借換債3.1兆円。

債券市場では中長期債相場が小幅安となった。政府による国民への一律現金給付方針を受けた国債増発が短中期ゾーン中心になるとの見方が相場の重しになった。一方、超長期債は売りが継続していたが、国債増発を先に織り込んでいたこともあり午後に買い戻されて堅調推移に転じた。明日の20年債入札が無難に通過できれば、超長期債は目先底打ちとの見方も。

【メモ】

補正予算修正案に伴う歳出8.9兆円の国債増発分内訳

1年債2年債5年債で2.7兆円、短国3.1兆円、前倒しの借換債3.1兆円。

4月第2週は、NYダウは+532ドル、日経平均も+398円の小幅続伸となりました。

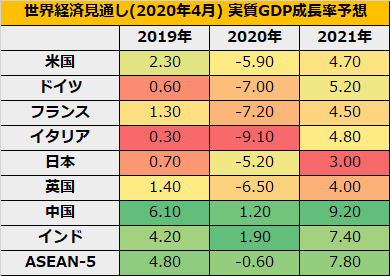

4/14に発表されたIMFの世界経済見通しでは、2020年の実質GDP成長率を米国▲5.9%、日本▲5.2%とリーマンショックを大幅に超える予想としました。多くの国内外メディアがこの悪い数値を報じましたが、一方で、2021年の反発も予想されています。2021年の成長率は、中国・インド・ASEAN諸国で高く、これらの新興国はパンデミック以前の水準を回復するものの、先進国では回復しきれないというバラツキがあります。

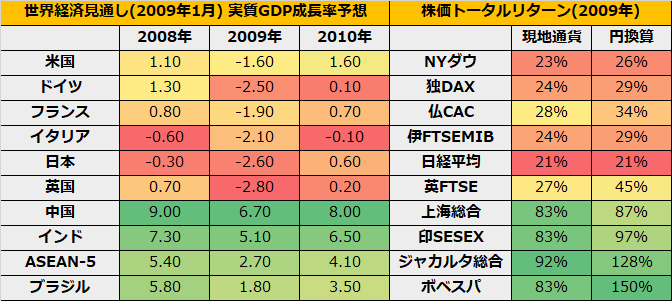

直感的には、経済大国であるアメリカがまず回復し、その後を追うように新興国も回復していくと思われがちですが、実際には逆の現象が起きています。リーマンショック後の2009年1月の世界経済見通しと2009年の各国の株価騰落率を表にまとめました。当時の見通しも、新興国>先進国という成長率を予想しており、実際に株価も新興国の方が大きく上昇しています。

今後の株価のリバウンド局面をとりに行くのなら、【1681】上場MSCIエマージング株ETFなど新興国銘柄がより大きなリターンを期待できます。

ただし、このIMFの見通しは2020年後半に新型コロナウィルスのパンデミックが収束しているというシナリオの下に算出されていますので、感染の状況次第では予想された経済拡張は2021年に発生しない可能もある点に注意です。

4/17にトランプ大統領は米経済の再開可能にする指針を公表しましたが、活動再開により再び感染が拡大しないのか注意が必要です。

当面はクレジットスプレッドとコモディティが金融市場での主導的なファクターと考えられますので、株式については短期売買を除いて、決算発表の出揃うゴールデンウイーク明けまで様子見で十分と考えます。

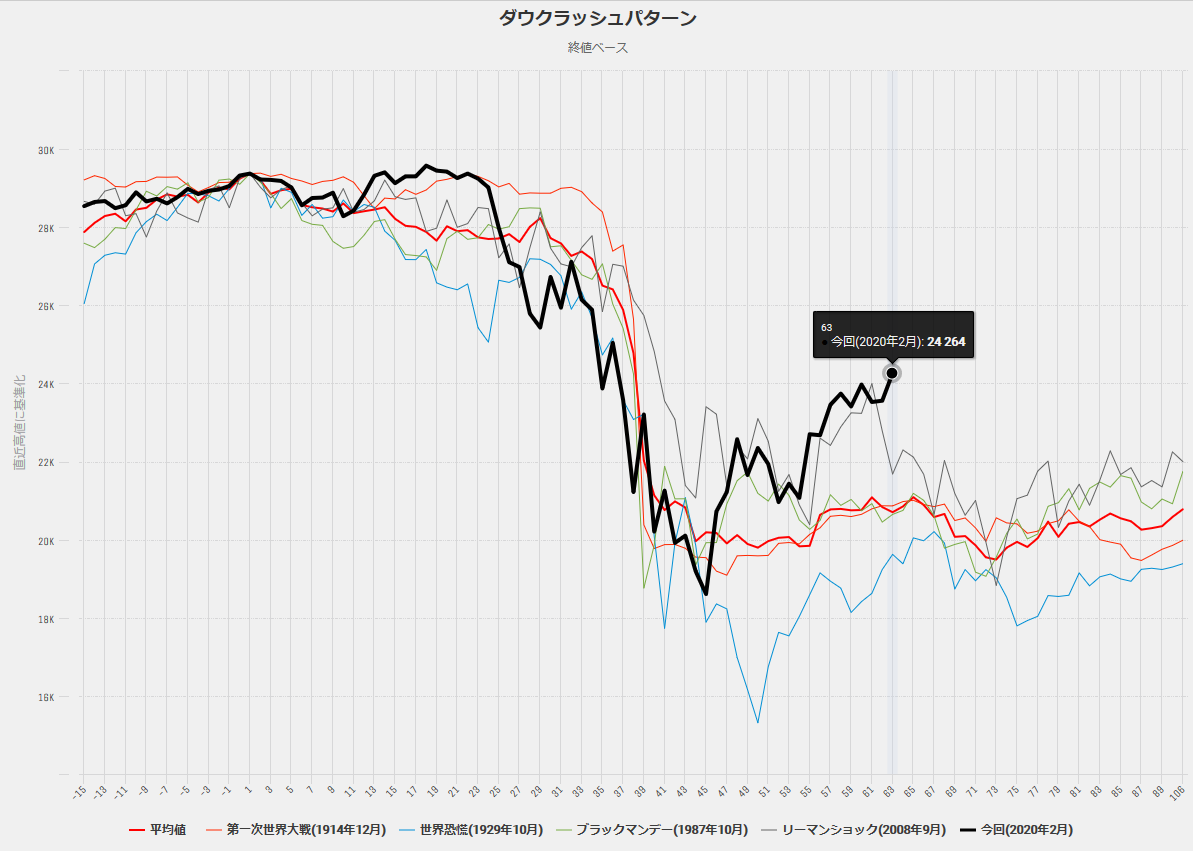

3/17の安値を割れるかはともかく、再度、安値圏までの下落をベースシナリオとして考えていますが、今週発表された裁定取引残高では、買い残高5725億円に対して売り残高が2兆165億円と、昨年9月以来の高水準にあり、ショートカバーによる以外高の可能性もやや気になる点です。

債券市場では超長期債が大幅安。政府による国民への現金給付案の方針転換を受けて追加の国債市中発行増を警戒、特に超長期債は日銀の買いオペも絞られていることから需給悪化が懸念された。特に来週には20年債入札を控えており、売り圧力がこれまで以上に強まったようだ。

4/20

<国内予定>

貿易収支 (3月)

<海外予定>

【米国】シカゴ連銀全米活動指数

【海外決算】IBM 他

4/21

<国内予定>

20年債入札 / 全国スーパー売上高(3月) / 工作機械受注(3月)

<海外予定>

【米国】米中古住宅販売件数(3月)

【欧州】独ZEW期待指数(4月) / 英ILO失業率 (12-2月)

【その他】豪中銀議事要旨

【海外決算】コカコーラ / TI / ネットフリックス / ロッキード他

4/22

<国内予定>

日銀国債買いオペ(3-5年,5-10年)

【国内決算】サイバーエージェント他

<海外予定>

【米国】FHFA住宅価格指数(2月)

【欧州】ユーロ圏消費者信頼感指数(4月) / 英CPI(3月) / トルコ中銀,政策金利

【海外決算】AT&T / アルコア / バイオジェン他

4/23

<国内予定>

2年債入札 / 14:00 景気先行指数(2月) / 積水ハウス株主総会

【国内決算】オムロン / オービック / キヤノン / ディスコ / 中外薬他

<海外予定>

【米国】新築住宅販売件数(3月)

【欧州】EU首脳会議(テレビ会議) / ユーロ圏総合,製造業,サービス業PMI(4月)

【その他】韓国GDP(1Q)

【海外決算】イーライリリー / インテル / クレディ・スイス他

4/24

<国内予定>

日銀国債買いオペ(10年超) / 国庫短期証券(3カ月)入札 / 全国CPI(3月) / 全産業活動指数(2月) / 全国百貨店売上高(3月)

【国内決算】アドテスト / 野村HD / ファナック他

<海外予定>

【米国】米耐久財受注(3月) / ミシガン大学消費者マインド指数(4月)

【欧州】独IFO企業景況感指数(4月) / 英国, イタリアのソブリン格付け(S&P) /

【海外決算】アメックス / ベライゾン他

債券相場は上昇。前日の米国市場で長期金利が低下したことに加え、この日の流動性供給入札の順調な結果を受けて、買い圧力が掛かった。一方で一律10万円給付案検討に伴う補正予算組み換えが国債増発懸念につながりが超長期ゾーンは上値が抑えられた。

【メモ】

☆流動性供給入札(308回 15.5年超39年未満)入札結果

最大利回り格差-0.009%、募集平均利回り格差-0.011%、応札倍率3.75倍(前回2.98倍)

債券相場は下落。この日、日銀が実施した国債買いオペで中短期ゾーンの需給緩和が示されたことに加えて、政府の緊急経済対策に伴う国債発行増加への懸念があらためて、重しになったとの見方が出ていた。

【メモ】

☆本日の日銀買入オペは、1年以下800憶円、1-3年3200憶円(金額据え置き)。応札倍率はそれぞれ3.49倍、3.68倍。