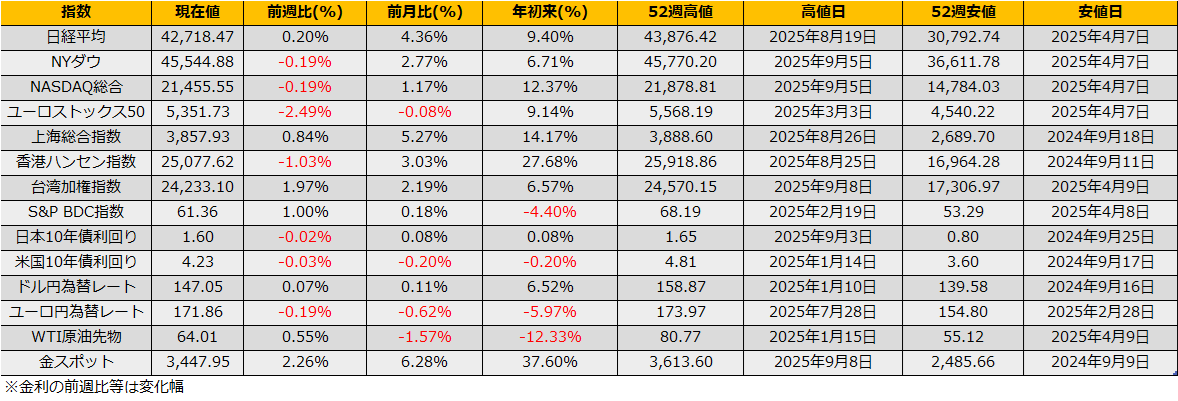

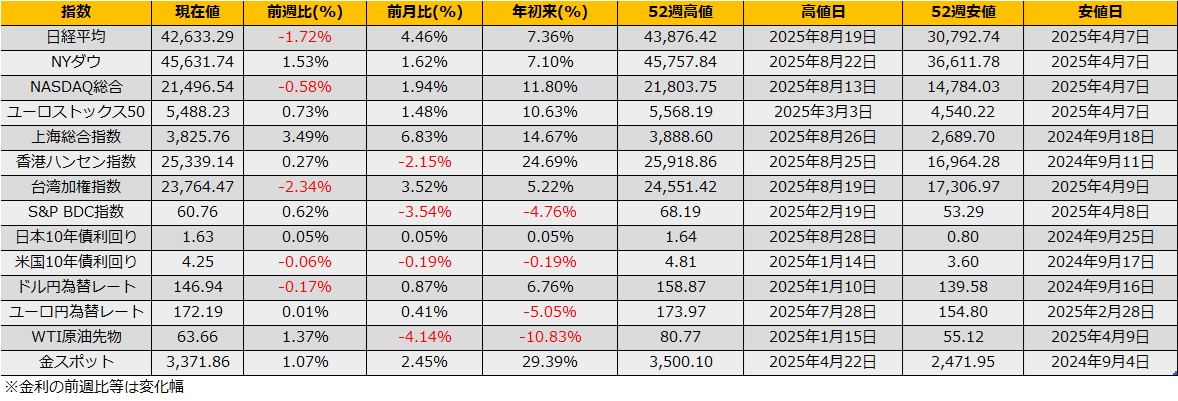

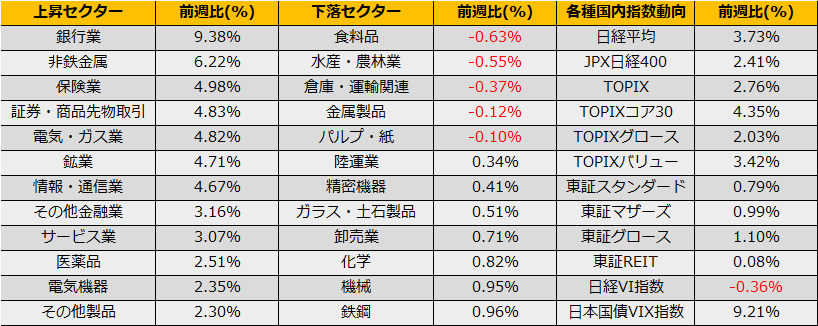

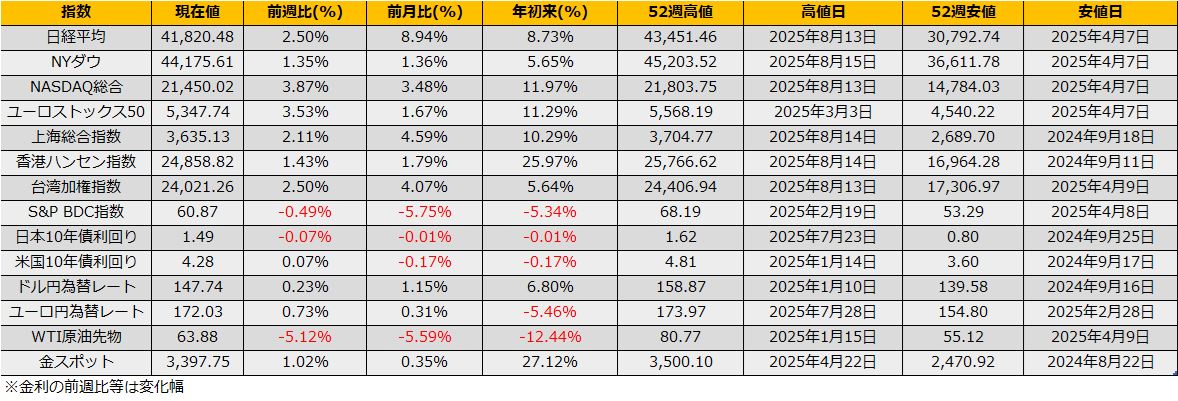

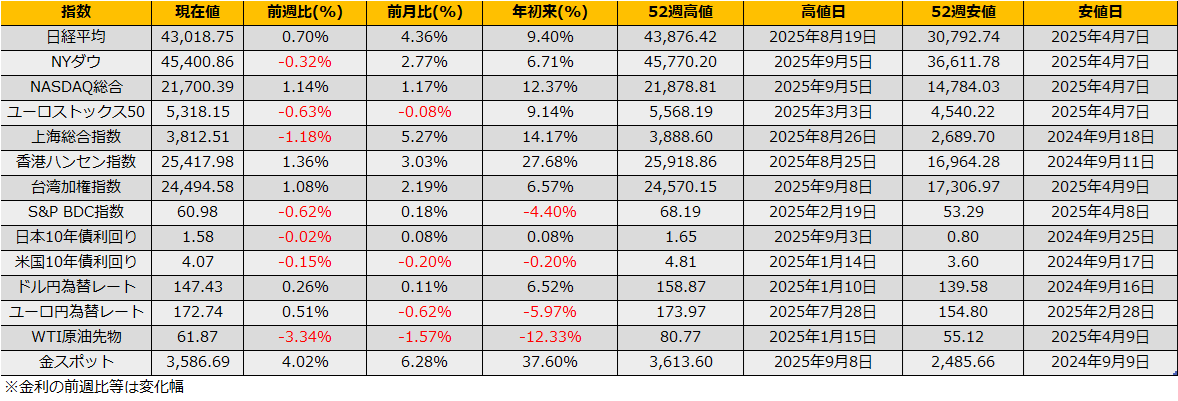

9月第1週の株式市場は、日経平均は+0.70%、NYダウ▲0.32%、ユーロストックス50指数は▲0.36%と前週に続き小動きとなりました。

9/5に発表された米国雇用統計は非農業部門雇用者数が市場予想+75Kを大幅に下回る+22Kの増加に留まり、9/18に控えるFOMCでの利下げ期待が高まったものの、雇用悪化に対してFRBの利下げが遅れている懸念からNYダウは▲0.48%の下落となりました。これまでの、悪い経済指標からの金利引き下げ期待で株価上昇という流れとはパターンが異なっており、今後はリセッションの可能性がテーマになる可能性があります。

とはいえ、週末時点では炭鉱のカナリアといわれるハイイールドスプレッドは2.58%と低水準にあり、またハイイールド社債も下落しておらず、大きく株価が下がる状態ではなさそうです。

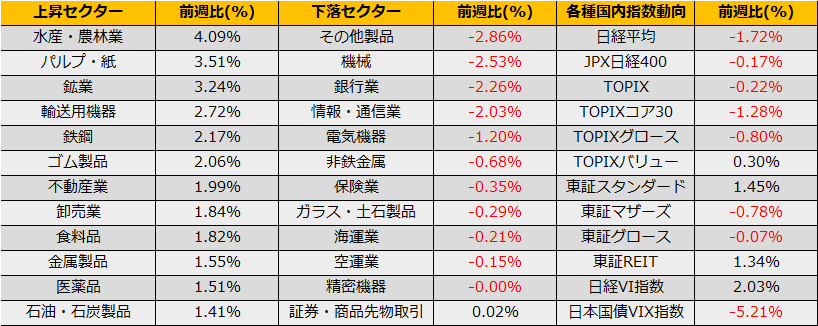

日本市場では、裁定取引残高が2.07兆円とコロナ後の相場での上限近辺にあり需給的に上値の重い状況ですが、週明けはメジャーSQを控えており外因がなければ大きな動きはなさそうです。

また、政治関連では衆議院解散の観測が流れ始めています。

(読売新聞) 石破首相、衆院解散を本格検討も実現にハードル…「居座り」批判への対抗手段狭まる

https://www.yomiuri.co.jp/politics/20250904-OYT1T50218/

過去の衆議院解散総選挙で自民党が負けたケースを抽出すると、日経平均株価はいずれも解散から投票日までは小幅な動きにとどまっており、週明けに解散があったとしても、株価への影響は限定的になりそうです。

日米ともに不安定な状況を抱えながら、株価がなかなか下がらないというシチュエーションが考えられ、トレードアイデアとしては先物売り+プット売りや、ストラドル売りなどボラティリティ売りが良さそうです。

本資料は、情報提供のみを目的として作成したもので、いかなる有価証券等の売買の勧誘を目的としたものではありません。また、一般的あるいは特定の投資助言 を行うものでもありません。本資料は、信頼できると判断した情報源から入手した情報・データ等をもとに作成しておりますが、これらの情報・データ等また本資料の内容の正確性、適時性、完全性等を保証するものではありません。情報が不完全な場合または要約されている場合もあります。本資料に掲載されたデー タ・統計等のうち作成者・出所が明記されていないものは、当社により作成されたものです。本資料に掲載された見解や予測は、本資料作成時のものであり予告 なしに変更されます。運用方針・資産配分等は、参考情報であり予告なしに変更されます。過去の実績は将来の成果を予測あるいは保証するものではありません。

光世証券株式会社

金融商品取引業者 近畿財務局長(金商)第14号 加入協会/日本証券業協会