(11:30)

黒田総裁挨拶では、「金融緩和政策の「総括的な検証」-考え方とアプローチーと題してマイナス金利の効果と影響についても言及。

・「この政策の効果を考えるうえで、金融機関収益を通じて、金融仲介機能に与える影響についても考慮する必要がある。また、収益の金融機関体力への影響は累積的なものであることを踏まえると、このことは政策が継続する期間によっても変わりうることを意味」

・「わが国の場合、預金残高が貸出残高を大幅に上回っていること、長期間にわたって金融機関間の競争が続いたため、預貸金利鞘が既にきわめて低水準となっていることなどから、マイナス金利が金融機関の収益に与える影響が相対的に大きい」

・「マイナス金利付き量的・質的金融緩和を推進していくに当たっては、その強力なイールドカーブへの影響力と、一方で広い意味での金融仲介機能への影響を踏まえながら、判断していく必要がある。もちろん、マイナス金利の深堀りも、「量」の拡大も、まだ十分可能であり、政策手段の面では幅広い選択肢がある」

http://www.boj.or.jp/announcements/press/koen_2016/data/ko160905a1.pdf

「量」について特に掘り下げたコメントは見られず。マイナス金利の深堀りについては、慎重な対応になるのではないかとも読める。

とは言え、以下の文ではマイナス金利を含めた現状の政策の継続は確定とも読める。

「金融政策で意識すべきは「限界」ではなく、どのような公共政策においても考慮すべき「ベネフィット」と「コスト」の比較で、どんな政策にもフリーランチはない。ここまで大規模な緩和を行っている以上、当然に、追加措置の「コスト」はあり、それによって不利益を受ける主体も出てくる。日本経済全体にとって必要ならば、「ベネフィット」が上回るのであれば、躊躇するべきではない。」

玉虫色の表現ながら、午後からは中期ゾーンの動きにも注意。

(17:30)

超長期債が午後からやや戻すも地合いの好転は感じられず。明日の30年債入札は、0.5%台半ばでの応札とみる。やや不調な結果となっても、0.6%台は節目、投資家の需要に期待。

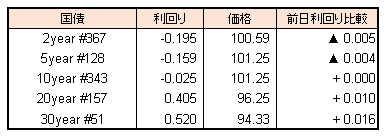

引け後の国債利回り