~21日の週はNYダウ▲6.87%、日経平均▲5.65%の大幅安となりました。週末金曜日には、これまでトランプ政権の最後の良心と思われていたマティス国防長官が辞意を発表し、また、翌土曜日には、トランプ大統領がパウエルFRB議長の解任を検討しているとの報道もなされ、米国政治の混迷ぶりが深刻化してきています。

(Bloomberg) マティス国防長官が2月末に退任-トランプ大統領が発表

https://www.bloomberg.co.jp/news/articles/2018-12-20/PK23QR6TTDS201

(Bloomberg) トランプ氏、利上げ決定後にパウエルFRB議長解任を議論

https://www.bloomberg.co.jp/news/articles/2018-12-22/PK4HHV6KLVR401

その米国ですが、足元の景気指標は伸び率こそ鈍化しているものの、原油安からシェールオイル採掘関連不況となった2015年の水準からはまだまだ良好な位置にあります。今年の10月からの下落が、対中貿易関税による景気鈍化を先取りしたものと考えると、当面は2015年の景況感/株価を意識するのがよさそうです。

2015年12月から2016年2月にかけて世界的に株安となった局面を、今回の下落と比較すると安値はおおむね19500~18000のレンジとなります。バリュエーションから見ると現状の株価はすでに売られすぎの水準ではありますが、ポジション調整に伴う売りで一時的にこれらの水準まで売り込まれる可能性もあります。

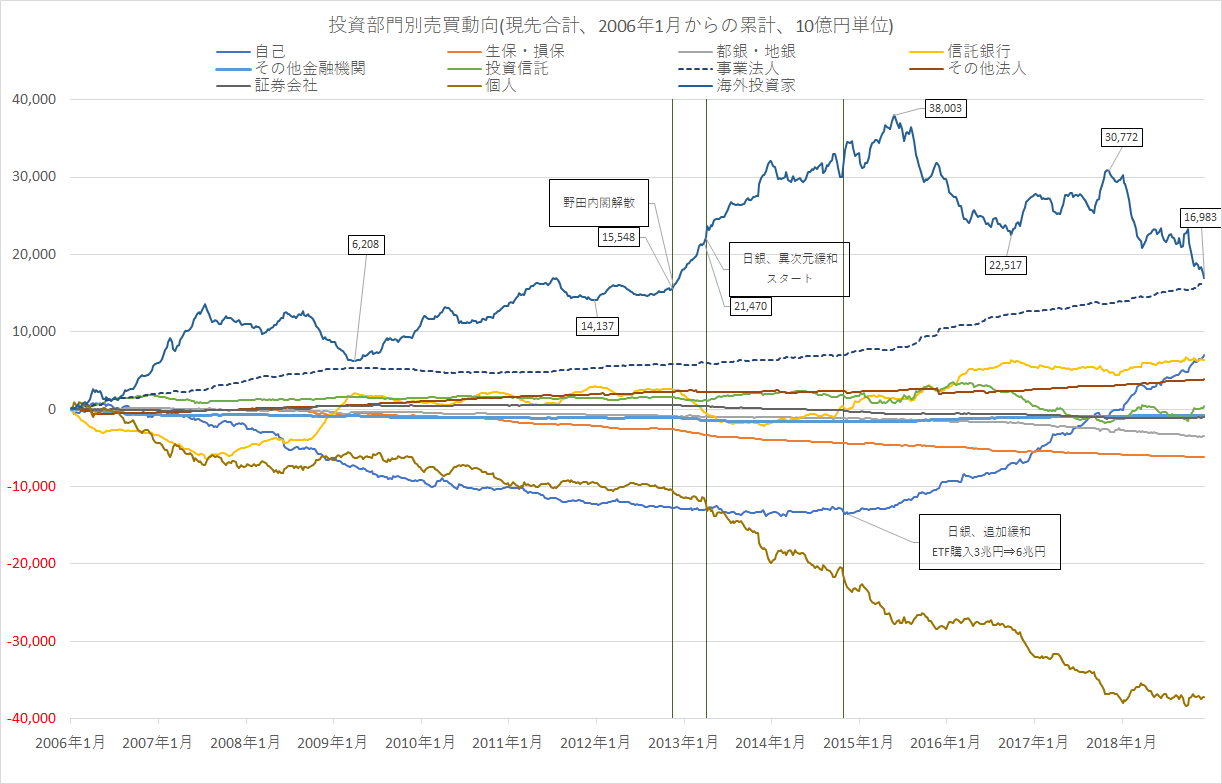

裁定買い残は7277億円と2016年以来の低水準にあり、海外投資家の売買動向も累積値ではアベノミクス開始以来最低水準にあることから買い戻しも期待したいところですが、年明け以降も2月末期限の対中貿易協議、3月末のBrexit、また、対中貿易協議の後に予定されている対日貿易交渉など、緊張感の高いイベントが続くため楽観視は難しそうです。