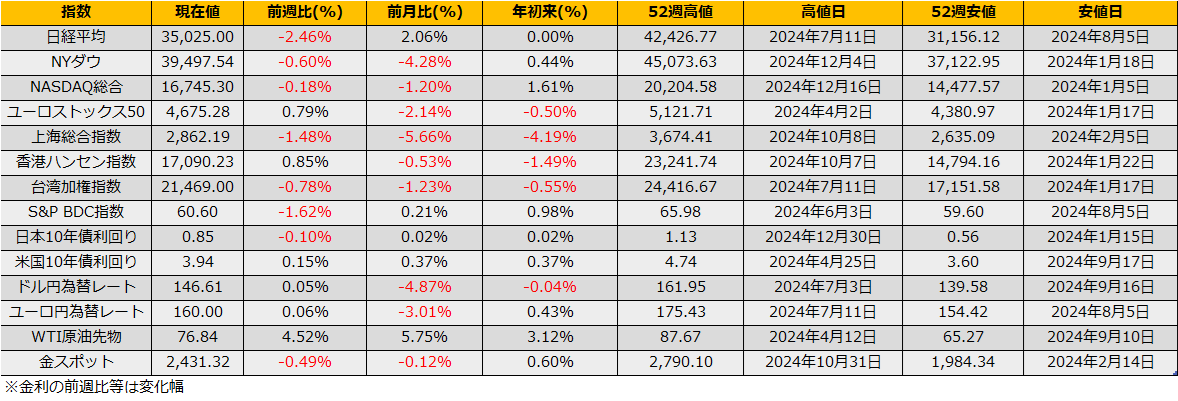

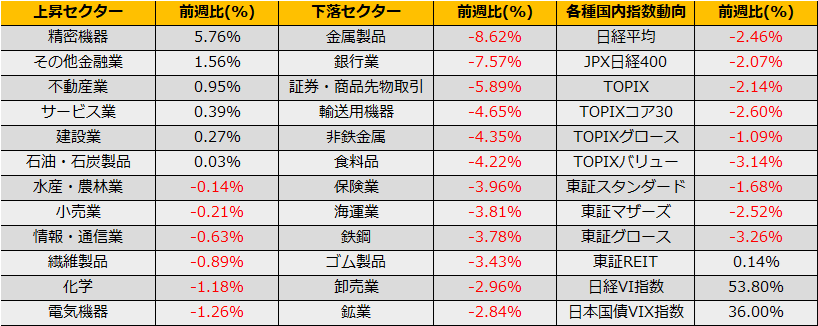

日経平均は8/5(月)に終値ベースで▲4451円の下落、翌8/6(火)には3217円高といずれも変動幅歴代1位となる記録的な乱高下となった一週間でしたが、週を終えてみると▲2.17%とよくある下落率に収まりました。

NYダウは▲0.77%、ユーロストックス50+0.69%、NASDAQ総合指数も▲0.35%と先進国の株価は小動きにとどまっています。

財務省発表の対内対外証券投資のデータでは8/8発表(~8/2までの週)の海外投資家の株券等へのフローは6129億円の売り越しとなっていますが、昨年10月からの買い越し額累計は9兆8646億円とまだ高水準にとどまっています。

一方で、今回の暴落の主要因として挙げられている円キャリートレードですが、プロクシとしてCFTCの投機筋建玉を見ると、8/9発表分(8/6火引け後の報告値)は7月第1週の18万9560枚売り越しから11930枚まで急減しており、ほぼほぼ解消されたと見えます。後者の方がより速報性が高いことを考えると、海外投資家の対内証券投資もそれなりに手仕舞いされていると思われ、突発的なニュースは別として、さらなる下げは考えにくい状況と言えます。

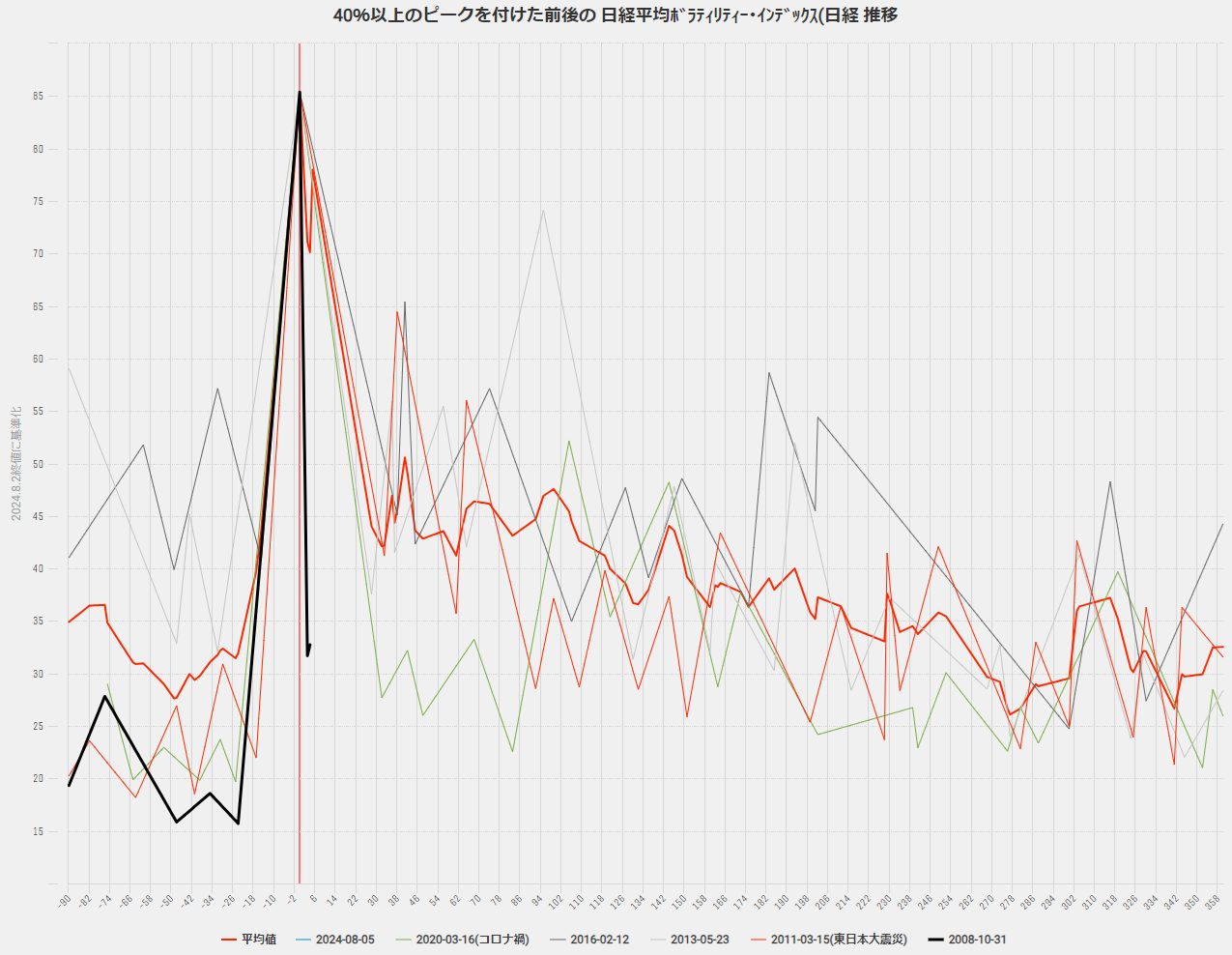

また、日経VI指数をみると8/5に高値85.38ptを付けた後、金曜日にはすでに45.28ptとほぼ半減しており、過去に40%以上の高値を付けたケースと比較しても急速に鎮静化していることからも、すでに嵐が通り過ぎた様相が見て取れます。

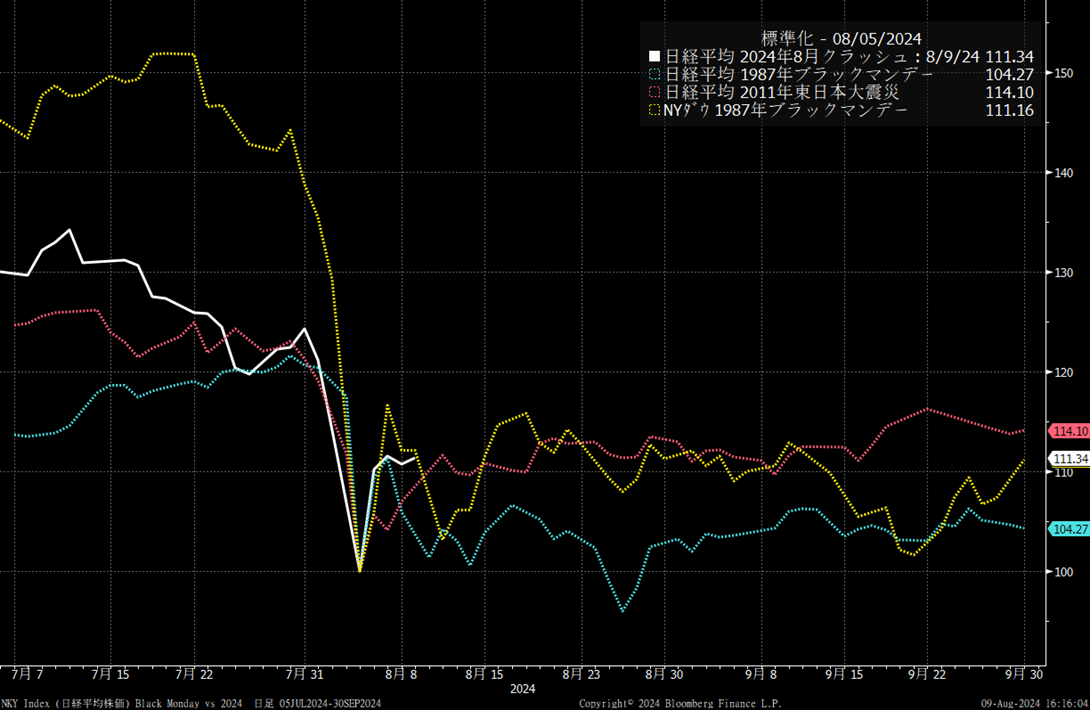

とはいえ、嵐が通り過ぎた後もしばらくは大波が押し寄せるわけで、一度大きく株価が崩れるとアルケゴスのように破綻するヘッジファンドが出てくる場合や、あるいは様々な投資主体のリバランスなどが発生するため、すんなりとV字回復と行かないのが経験則です。1987年の旧ブラックマンデーとの比較チャートでは、今後31650円-36690円と大き目のレンジが示唆されますし、より深い2番底を付けるなら30203円の安値の可能性もあります。

改めて、日本株の位置を確認しますと、12か月先予想PERをベースにしたレンジでは33,529-39,007円、配当指数先物を用いた予想レンジでは35,493円-41,518円となります。

インプライドボラティリティが落ち着いてきたとは言え、日経VI指数45.28ptは平時と比べるとやはり圧倒的に高水準にありますので、9P32000/9C36000といった広いレンジのストラングル売りが美味しいかもしれません。

メモ:

・ハイイールドスプレッド 前週比▲19bpの3.72%へ縮小。

・(Bloomberg)サーム氏、米国は景気後退に「不快なほど近い」-冷静さが重要とも指摘

https://www.bloomberg.co.jp/news/articles/2024-08-05/SHR5IRDWRGG000

キャリートレードとは何か、なぜ大打撃を受けたのか- QuickTake

https://www.bloomberg.co.jp/news/articles/2024-08-07/SHT91TDWX2PS00

・ハリス候補、当選確率(オッズ)でトランプ候補を逆転

本資料は、情報提供のみを目的として作成したもので、いかなる有価証券等の売買の勧誘を目的としたものではありません。また、一般的あるいは特定の投資助言 を行うものでもありません。本資料は、信頼できると判断した情報源から入手した情報・データ等をもとに作成しておりますが、これらの情報・データ等また本資料の内容の正確性、適時性、完全性等を保証するものではありません。情報が不完全な場合または要約されている場合もあります。本資料に掲載されたデー タ・統計等のうち作成者・出所が明記されていないものは、当社により作成されたものです。本資料に掲載された見解や予測は、本資料作成時のものであり予告 なしに変更されます。運用方針・資産配分等は、参考情報であり予告なしに変更されます。過去の実績は将来の成果を予測あるいは保証するものではありません。

光世証券株式会社

金融商品取引業者 近畿財務局長(金商)第14号 加入協会/日本証券業協会