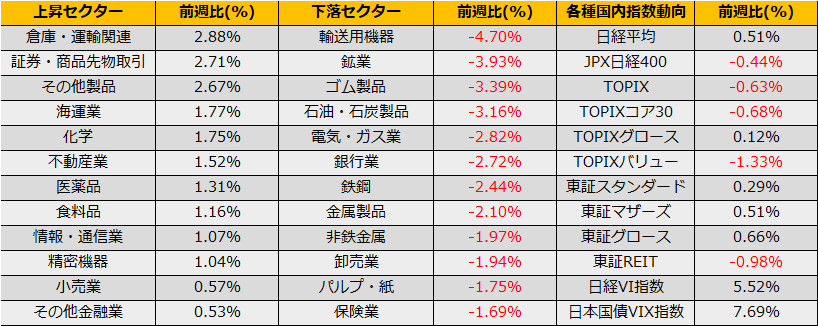

6月第1週の株式市場は、日経平均+0.51%、NYダウは+0.29%と反発、ユーロストックス50+1.36%と3指数とも反発となりました。

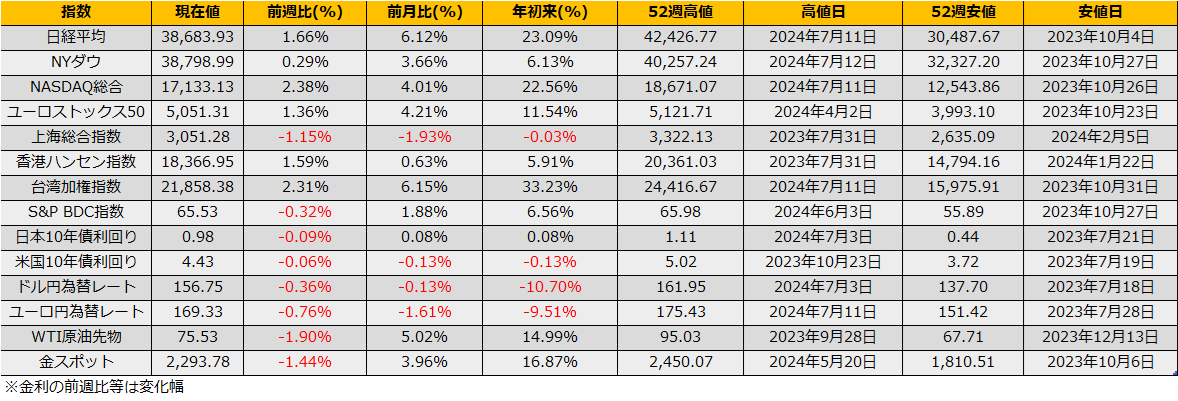

週末に発表された米国雇用統計では雇用統計は市場予想+180Kに対して+272Kの大幅な雇用者増となり、それまで年内おFRB利下げ期待を織り込んでいた債券市場は反落、10年債利回りは+14bp上昇となりました。週間ではそれまでの利下げ期待で下げていた部分が大きく、10年債金利は6bp低下し4.43%となりました。

週末の雇用統計はサプライズでしたが、一週間を振り返ると年内のFRBの利下げの思惑から株高となりS&P500とNASDAQは最高値更新となり、ゴルディロックス相場の様相となっています。

週明けのFOMC(6/13 早朝)、6/14日銀政策決定会合とイベントウィークになります。FOMCに関しては、6月会合での利下げは織り込まれておらず、9月以降の会合での利下げへの言及の有無が焦点となりそうです。FOMCに先立ち6/12(火)の5月CPIの発表がありますので、ここでもさらにボラタイルな展開となりそうです。

一方、日銀政策決定会合については、6/4(火)に国債購入減の観測報道が流れましたが、インパクトは一時的で、その後の米国債券市場の利回り低下に追随する形で、米国雇用統計前の時点で週間ベース9bp低下の0.976%となっていました。海外金利の動向につられる形で、日本市場の独自の動きはなく、生産政策変更可能性の織り込みは不十分に見えますので、仮に大幅な減額が提示されるなら大きくなネガティブ方向へのサプライズとなります。

前週のレポートで述べた日経先物のカレンダースプレッドは、前週比▲2円の▲11円に落ち着きましたが、依然として高止まりしており、長期投資家の買いロールの裏で短期筋がショートに回っているようならば、SQのスクイーズが期待できますが、SQ後は6月下旬に向けて毎年恒例のETFの分配金捻出売りが意識され、一転して、上値の重い展開も予想されます。昨年は計1兆1600億円と推計されていました。

(Bloomberg)日銀、早ければ今月会合で国債購入減額を具体的に検討も-関係者

https://www.bloomberg.co.jp/news/articles/2024-06-04/SEJJB3DWRGG000

FRBの利下げ期待による米株高と、ETFの分配金捻出売りに挟まれ、引き続き方向感の乏しい相場が予想されますので、6月限の運試しコール買いはともかく、7月限はカバードコールが良さそうです。