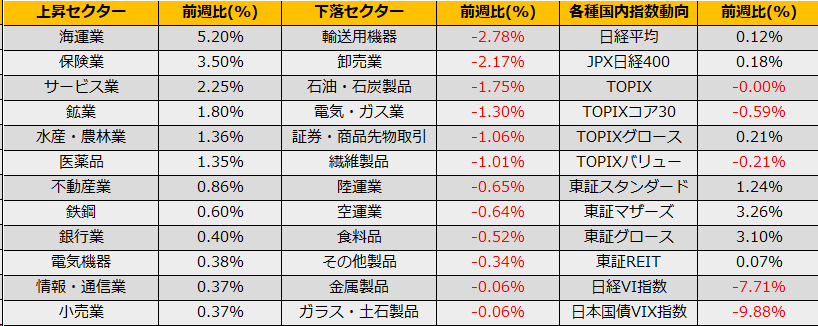

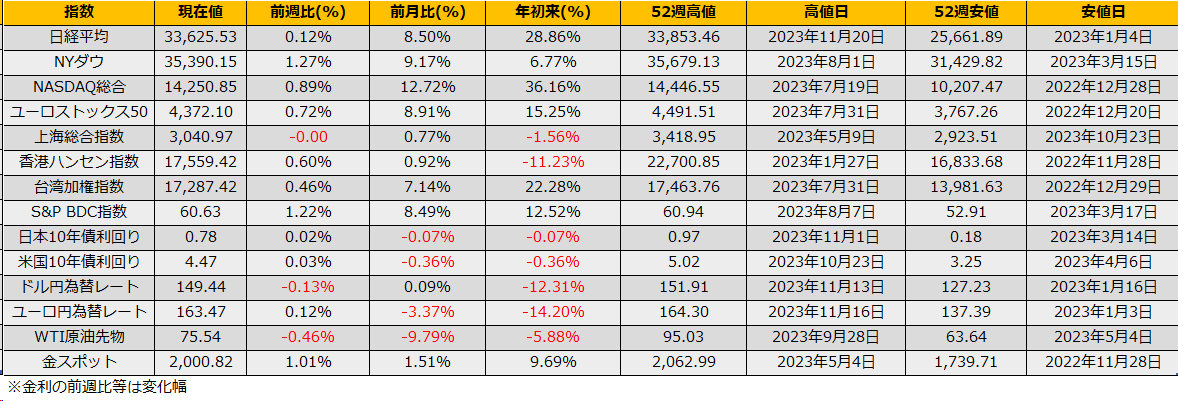

11月第4週の株式市場は、日経平均株価は+0.12%、NYダウ+1.27%、ユーロストックス50が+0.72%と続伸となりました。米国10年債利回りは+3bpの4.46%と小幅反発した一方で、VIX指数が1.34pt減少し、12.46ptと5週続落となりました。

マーケットでは「最後の利上げは買い」が継続しており、12月中旬までは大きなイベントもなく、S&P500は7月高値4607ptを抜く次は最高値4808ptが視野に入ってきます。年内の株価動向に関しては、前週示した日経35000円を目指す展開として、カバードコールやOTMコール買い/OTMプット売りのリスクリバーサルなどアップサイドの狙える戦略はそのままですが、年明け以降のやや長いタームで考えると、FRB利下げ/日銀利上げによる急激な円高の可能性は頭に入れておきたいところです。

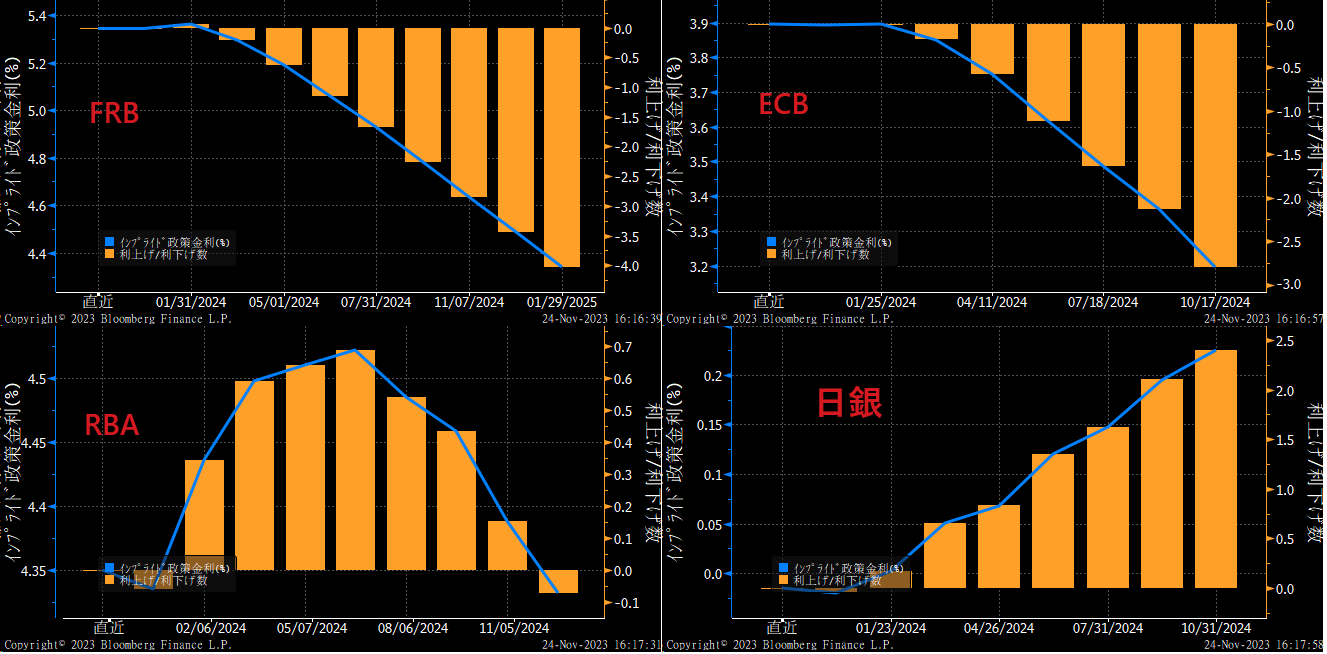

FF金利先物およびOIS(オーバーナイトインデックススワップ)の取引から推計された各国の政策金利の市場予想値は、FRBとECBは政策金利のピークを付け、年明けからは利下げの可能性を織り込んでおり、RBA(オーストラリア準備銀行)は、FRBにワンテンポ遅れて来年5月にピークを付けその後利下げ局面へと予想されている一方で、日本銀行に関しては、来年10月まで利上げ一辺倒と予想されており、高インフレ化で利上げを急いだ欧米各国とは異なるサイクルの局面にあると思われています。

市場予想通りに政策金利が動くならば、円高を前提に銀行や医薬品セクターが相対的に有利になり、また、日経平均よりもTOPIX優位の展開も予想されます。スプレッドは広いですが、1306 TOPIX連動型ETFの株OPにもマーケットメーカーの気配掲示がされており、ターゲットバイイングなどの戦略が取れます。