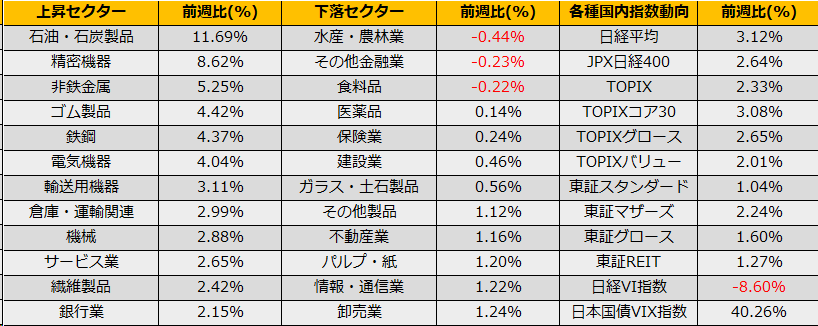

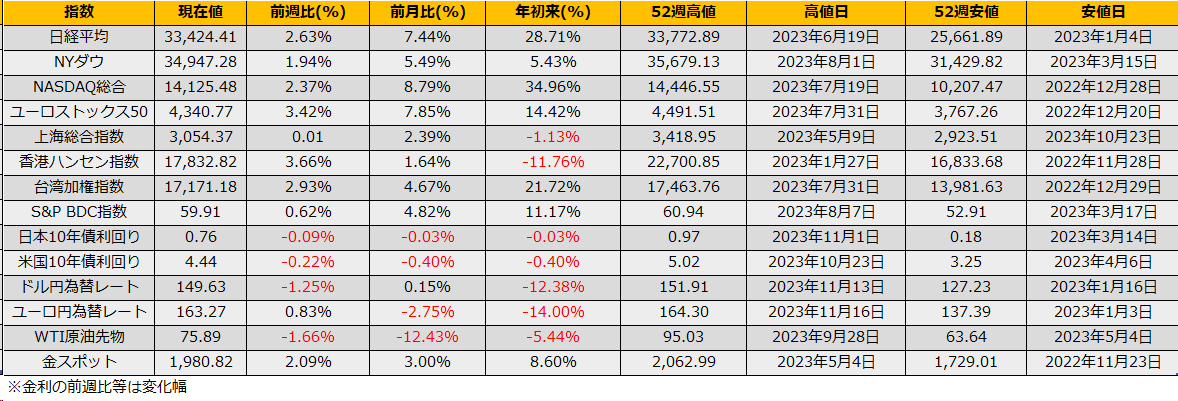

11月第3週の株式市場は、日経平均株価は+3.12%、NYダウ+1.94%、ユーロストックス50が+3.42%と続伸となりました。米国10年債利回りは▲21bpの4.43%と大幅に下落しました。

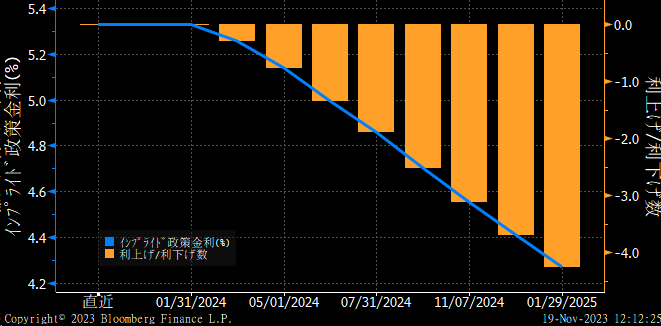

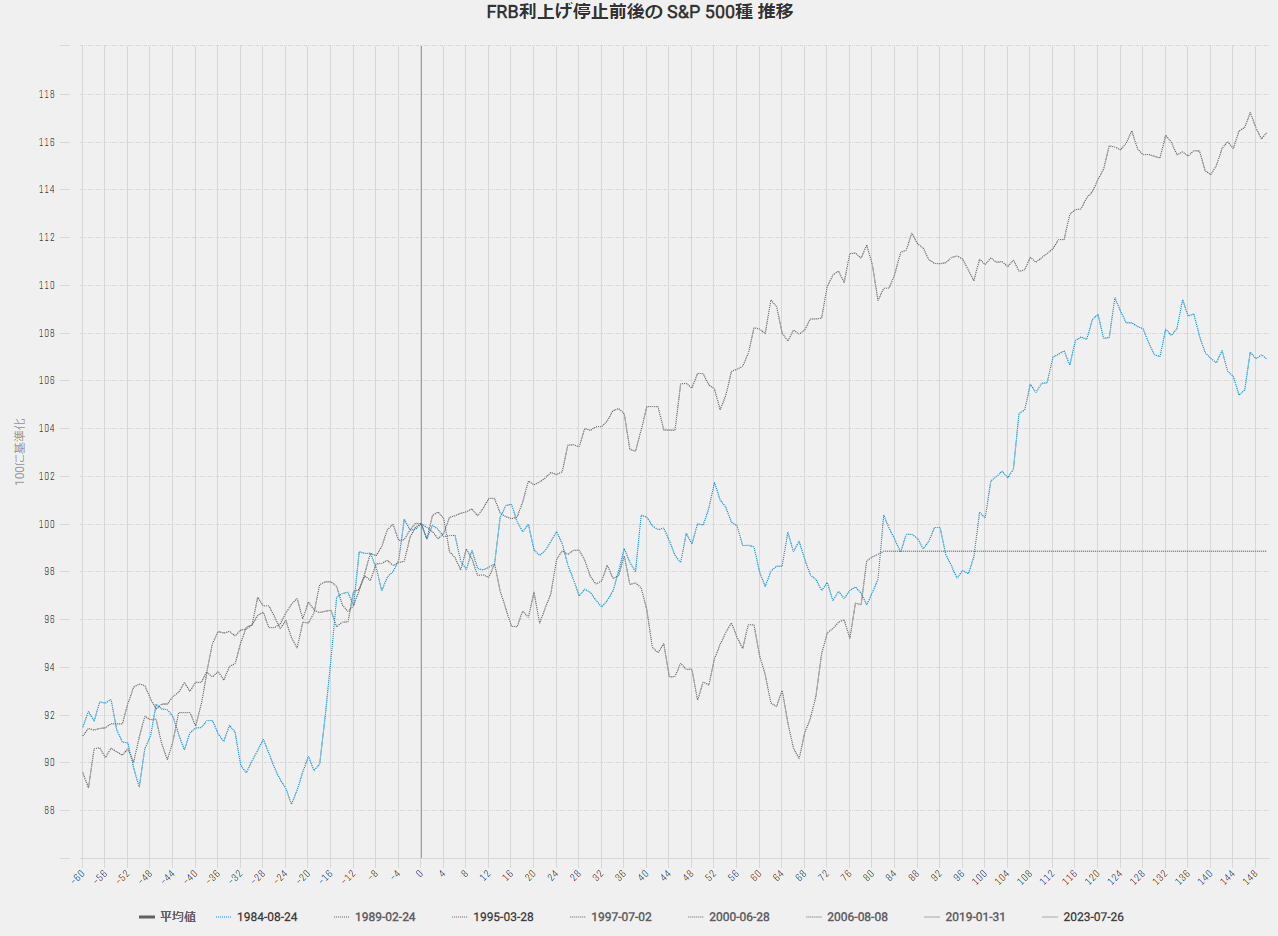

11/14の市場予想よりも弱い米国CPI発表を受け、FRBの利上げフェーズは終了との見方が広がり、債券高(金利低下)/株高の流れが流れとなりました。FFレート先物から計算される今後のFOMCでの利上げ確率はほぼ0%となり、年明け2月以降は利下げを織り込んでいます。過去の例では、FRBが利下げに転じるときは米国景気がリセッション入りするケースで、大幅な株価下落を伴っていました。利下げに転じてもリセッション入りしなかったソフトランディングは、過去50年で1984年と1995年の2回のみとなります。

今回は、強い米国経済と利上げにより鈍化するインフレ率という、まさしくソフトランディングが期待されている状況です。今年7月の利上げが最後の利上げだったとすると、その後、株価が半信半疑な動きで低迷していた1984年のパターンと似ており、同じ動きを踏襲するなら7月利上げ後から9.6%上昇の4966ptまでうかがえます。

海外株式市場の堅調さを背景に日本株も上昇を見込めますが、これまで当レポートで取り上げてきた予想PERをもとにした上限は35000円弱を想定しており、年内はここを目指す動きとなるのではないかと考えます。

ただし、年明けは新NISA稼働の年ということもあり、NISAが導入された2014年1月は月間で日経平均▲8.45%、ジュニアNISAが始まった2016年1月は▲7.96%と、悪いアノマリーになっている点は注意が必要です。

ストラテジーとしては、カバードコールや、OTMコール買い/OTMプット売りのリスクリバーサルなどアップサイドの狙える戦略がよさそうです。