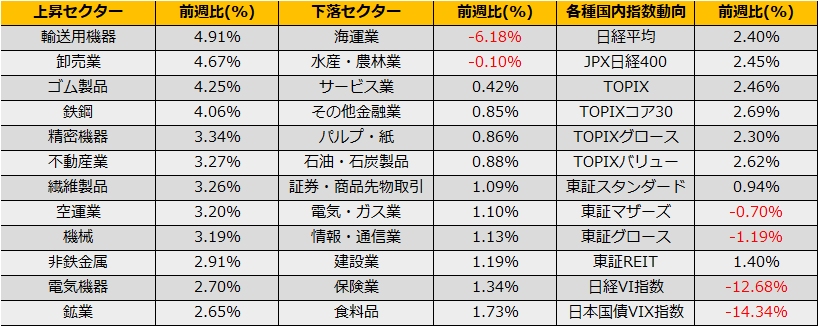

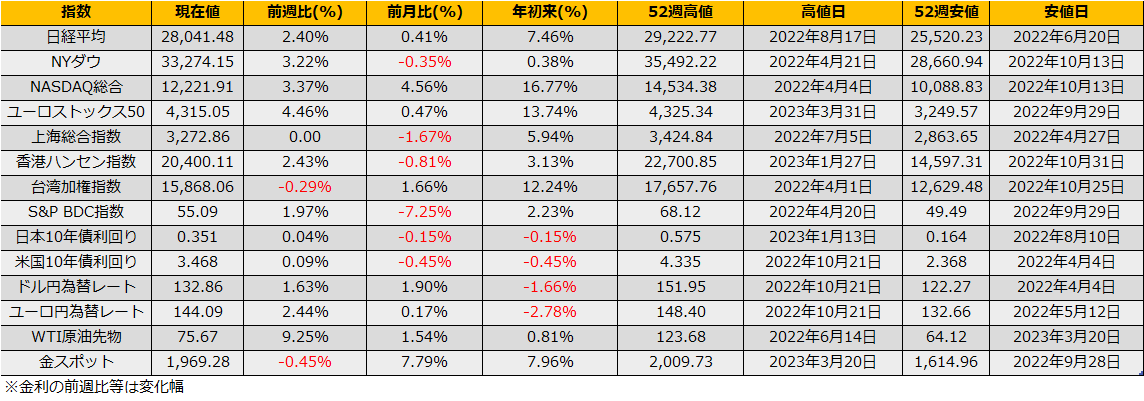

3月最終週は、日経平均は+2.40%、NYダウ+3.22%、ユーロストックス50+4.46%と続伸となりました。

日経平均は先週のレポートでの予想通り配当の再投資で日経>ダウとアウトパフォームしましたが、権利落ち後は予想に反して日経>ダウの勢いが継続しました。期末のリバランスフローならば、週明け期初からの反落考えられます。チャートパターンの形状としては、2014年の3月~の形状と似ており、同様の動きならば4月頭らから反落し26000円を試す動きにも見えます。

とはいえ、日本市場単独で下落というのも考えにくく、米国株式の動きを見ながらなりますがが、その米国市場は3月中旬の米国地銀ショックに対する当局のケアから株価は上昇局面にあり、また、FF金利先物市場では5月が最後の利上げで年内の利下げを織り込んでいます。再び現れたゴルディロックスのような環境の中でNSDAQ100指数は昨年12月安値から20%上昇し、強気相場入りしています。

テクニカル面では、S&P500の騰落レシオBreadth Indicatorは63%と過熱ゾーンに入りましたが、同時にZweig Breadth Thrustという買いシグナルも発生しました。このシグナルは直近では2019年1月、2016年11月に出ており、いずれもその後数か月S&P500はラリーとなりました。

このシグナルに従うなら、前述の通り日経平均が下落するならば押し目買いのチャンスとなりそうです。上昇相場に水を差しそうなイベントでは4/12米国CPIがありますが、無風で通貨できれば、5/4FOMCまで大きなイベントはなく、現物ロング or プット売り戦略がよさそうです。

日本市場の話題に戻りますが、月末に発表された3月東京CPIコアコア は3.4%と市場予想3.2%を上回り、前回2月 3.2%からインフレが強まっていることから、再びYCCの修正など日銀政策決定会合(4/28)での政策変更期待が高まりそうです。こちらはJGB先物オプションのプットロングが期待できそうです。