5月の第4週の株式市場は、日経平均は+2.94%と続伸、NYダウも0.94%の反発となりました。良好な米国新規失業保険申請件数を背景にもかかわらず、米国長期金利は1.59%(前週比▲2.7bp)とやや下落、インフレ・金利上昇トレードは一服といった様相です。

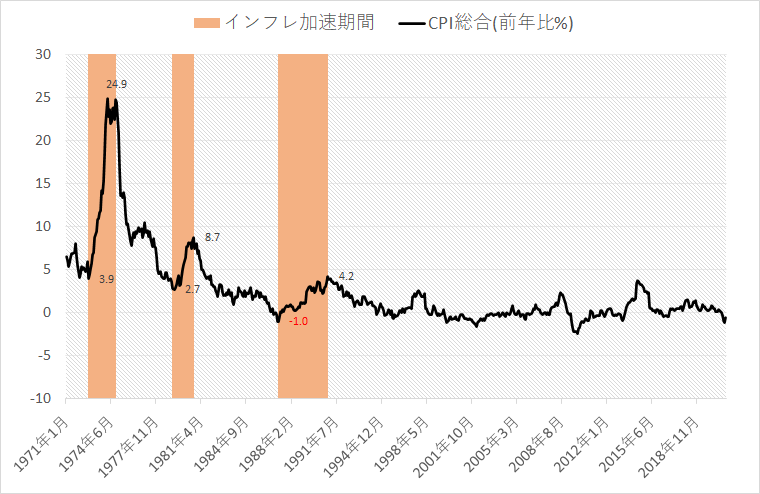

さて、過去の日本のインフレ加速時期を見ると、鉄鋼・鉱業が上昇する一方、陸運・情報通信などが弱い展開が繰り返されきたました。

今年4月から直近までの約2か月のセクター別騰落率を見ると、鉄鋼の上昇と情報通信の下落など、概ね過去のインフレ加速局面に沿った展開となっています。過去の上昇率と比べると海運業以外はまだまだ一桁台の上昇率となっており、今後発表される経済統計やコモディティ価格の上昇率次第ではあるものの、インフレトレードはまだまだ序盤といえます。

指数ベースでは3月からの下落トレンドが上値の重しになっているものの28000円以下は下髭をつけて跳ね返されており、膠着状態を打破さする材料待ちの状態ですが、セクター別ではバリュエーション面でも海運・鉄鋼などコモディティ価格の影響を受けやすい川上産業では割安感が強く強気の見通しです。

(Bloomberg) バイデン米大統領の予算案、年間歳出6兆ドルに拡大-28日公表

https://www.bloomberg.co.jp/news/articles/2021-05-27/QTRQ4TT1UM1001