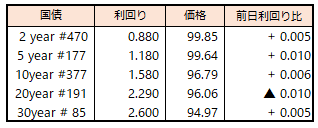

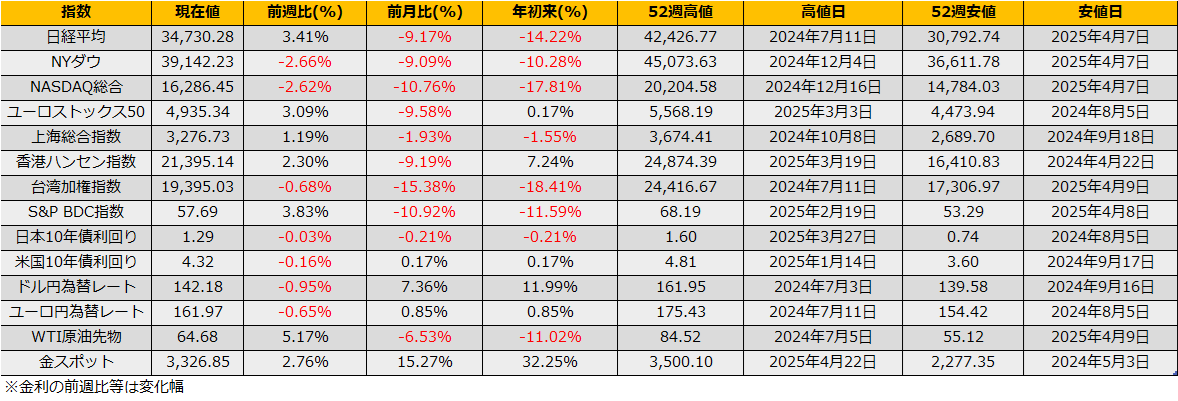

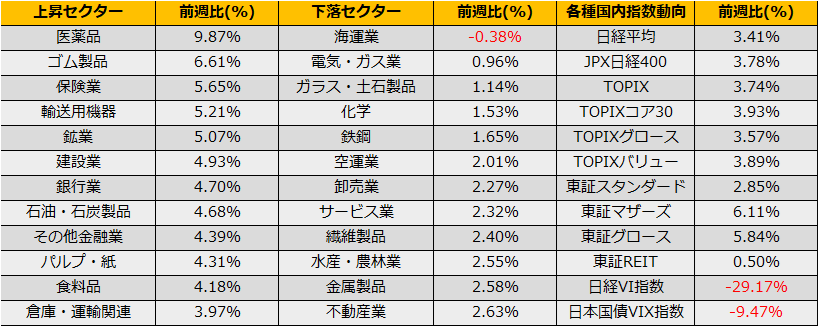

4月第第2週、日経平均株価は▲0.58%、NYダウは+4.95%、ユーロストックス50は▲1.87%となりました。

週足ベースで見れば小幅な下落ですが、4/7(月)には歴代3位となる2644円安、4/10(木)には歴代2位となる2894円高と、昨年8月以来の大荒れの相場となりました。

チャート上でも31000円前後で安値を付け切り返す形が昨年8月の下落と似ていますが、クラッシュ後の価格変動の高さは昨年以上のものとなっており、まだまだ予断を許さない状況と言えます。

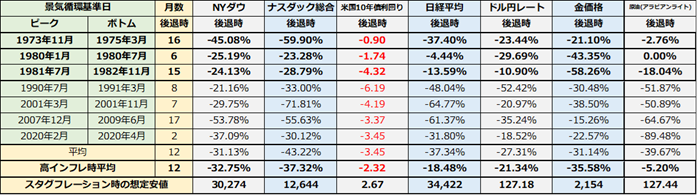

また、S&P500の調整局面入りアノマリーでは、やはり1998年と同じく20%ドローダウン手前で反発となっており、上昇も速度が異なるものの値幅は10%ドローダウン手前までとなっています。1998年のアジア通貨危機/LTCM破綻時の混乱は、VIX指数が連続48営業日30pt超で推移するという状況でした。足元では、7営業日連続で30ptを超えており、アノマリー継続ならばまだまだボラタイルな展開が継続しそうです

4/10(木)の大幅高は、前日に発効した相互関税(対日24%)の90日間の暫定的な停止がきっかけとなりました。

しかしながら、ベースとなる10%の関税は発効しており、また、自動車・鉄鋼の関税25%も発動済みということで、相互関税24%を延期したところで、昨年末の環境へ元通りというわけではなく、やはり、マクロ環境としては下押しへの要因が続くものと思われ、昨年8月とは異なり、38000円-40000円のレンジには収束しないと思われます。

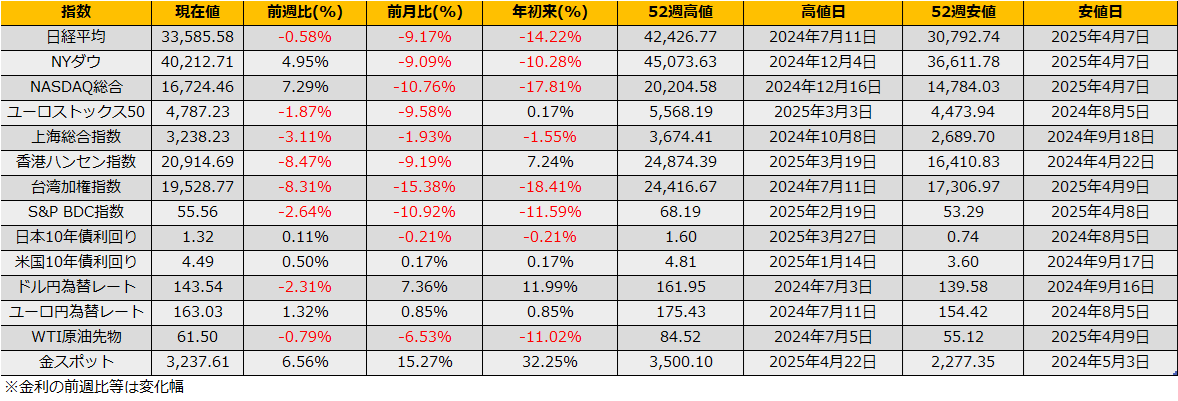

ストラテジーに関しては、VIX 40.53pt、日経VI 44.36ptと非常にオプションIVの水準が高くなっており、ボラティリティの買いよりは売りの方が魅力的に見えます。先週に引き続き、プット売り+先物売りのカバードプットが有効に見えます。

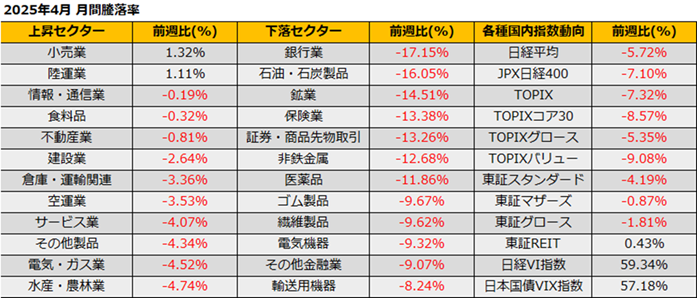

4月の業種別騰落率を見ると、小売、食料・不動産など内需株が上位にランクインしており、内需/低ボラティリティ銘柄の相対パフォーマンスは引き続き強いものと思われます。しかしながら、対TOPIXで下落がマシというレベルなら、カバードプットで利益を狙いに行った方がいいかもしれません。

本資料は、情報提供のみを目的として作成したもので、いかなる有価証券等の売買の勧誘を目的としたものではありません。また、一般的あるいは特定の投資助言 を行うものでもありません。本資料は、信頼できると判断した情報源から入手した情報・データ等をもとに作成しておりますが、これらの情報・データ等また本資料の内容の正確性、適時性、完全性等を保証するものではありません。情報が不完全な場合または要約されている場合もあります。本資料に掲載されたデー タ・統計等のうち作成者・出所が明記されていないものは、当社により作成されたものです。本資料に掲載された見解や予測は、本資料作成時のものであり予告 なしに変更されます。運用方針・資産配分等は、参考情報であり予告なしに変更されます。過去の実績は将来の成果を予測あるいは保証するものではありません。

光世証券株式会社

金融商品取引業者 近畿財務局長(金商)第14号 加入協会/日本証券業協会