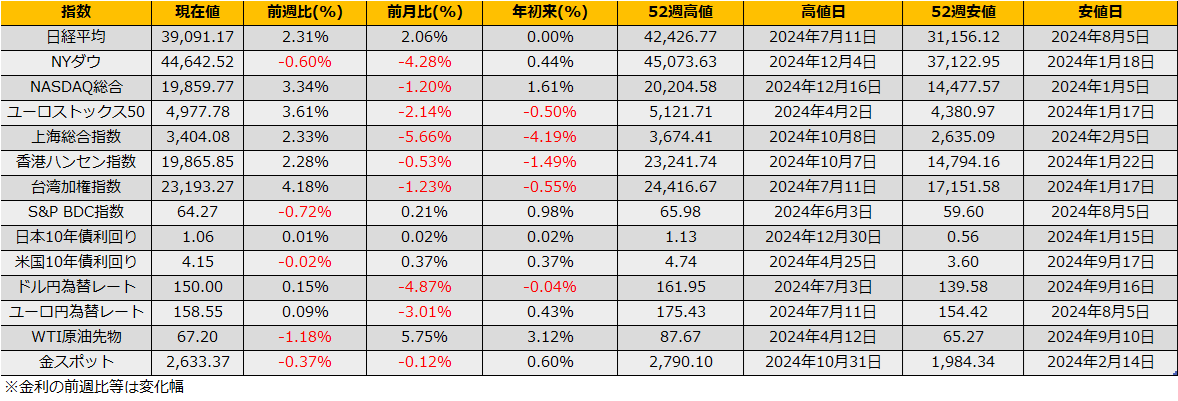

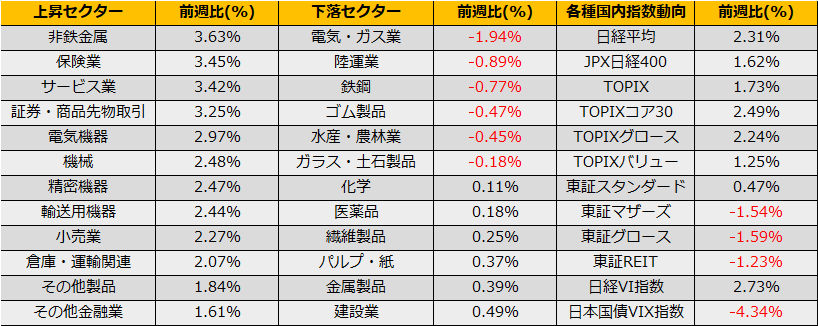

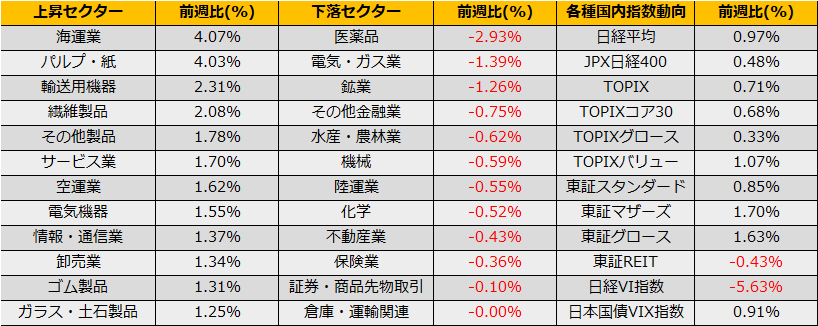

12月第2週の株式市場は、日経平均+0.97%、NYダウは▲1.82%、ユーロストックス▲0.20%とまちまちの動きとなりました。

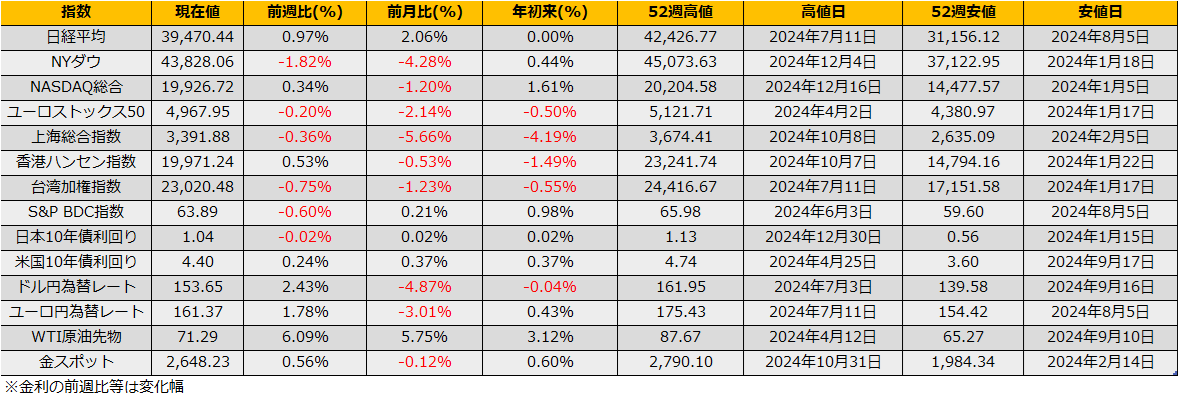

NYダウは6日続落と不穏な形状となっていますが、ハイイールドスプレッドは前週比11bp縮小の2.79%と今年最低水準を付けていることからリスクオフの気配はありません。夏以降、約3週間サイクルでボトムをつける動きをしており、足元の下落も同サイクル内の動きとみています。サイクルの日柄的には12/19のFOMC前後から反転となります。

なお、日本市場では、8月の暴落以降、日経平均はおよそ満月でピーク、新月でボトムという28日サイクルで動いており、こちらは日銀会合のある12/19前後にピークを付けて年末にボトムという時間軸になっています。

日米でサイクルのタイミングが真逆になっている12/19ですが、米国のFF金利先物から算出された利下げ確率は96%に及んでおり、今回のFOMCでの利下げを織り込み切っている状況と言えます。9月、10月のFOMCの利下げ後にNYダウは上昇しており、今回も同様のケースを期待します。

(Bloomberg) 来週のFOMC利下げ、CPIで青信号-2025年以降には黄色点滅

https://www.bloomberg.co.jp/news/articles/2024-12-11/SOCGKHT1UM0W00

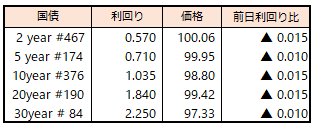

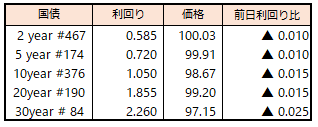

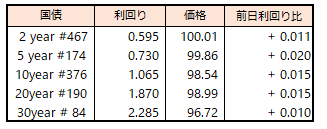

一方、OIS金利からBloombergが算出しているインプライド政策金利は9月以降上昇基調にあり(つまり利上げを織り込み)、それに伴って10年債利回りも上昇してきました。しかしながら、12月以降、インプライド政策金利が大きく下落しているのにも関わらず、10年債金利の下落は小幅にとどまっており、長期債ゾーンでは利上げを織り込んだままになっているようです。同会合で利上げが見送られた場合は10年債利回りが一時的に急低下/債券価格が急騰となりやすいと思われます。

年末ジャンボの代わりにJGBコールオプションの買いが面白いかもしれません。

(日経新聞)日銀、利上げ急がず為替・米国注視 18〜19日に決定会合

https://www.nikkei.com/article/DGXZQOUB132X70T11C24A2000000/

本資料は、情報提供のみを目的として作成したもので、いかなる有価証券等の売買の勧誘を目的としたものではありません。また、一般的あるいは特定の投資助言 を行うものでもありません。本資料は、信頼できると判断した情報源から入手した情報・データ等をもとに作成しておりますが、これらの情報・データ等また本資料の内容の正確性、適時性、完全性等を保証するものではありません。情報が不完全な場合または要約されている場合もあります。本資料に掲載されたデー タ・統計等のうち作成者・出所が明記されていないものは、当社により作成されたものです。本資料に掲載された見解や予測は、本資料作成時のものであり予告 なしに変更されます。運用方針・資産配分等は、参考情報であり予告なしに変更されます。過去の実績は将来の成果を予測あるいは保証するものではありません。

光世証券株式会社

金融商品取引業者 近畿財務局長(金商)第14号 加入協会/日本証券業協会